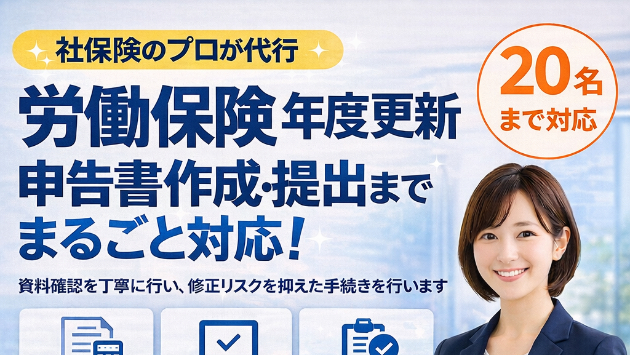

労働保険年度更新の代行をいたします

神戸の社労士:井上です!新年度になりました。ということは、労働保険年度更新を今年も行わないといけませんね。弊所は、代行もいたします。【サービス内容】

・労働保険 概算・確定保険料申告書の作成

・電子申請による提出対応

・内容確認および簡易チェック

【対象】

・継続事業(建設業等の一括有期事業は別途ご相談)

・原則20名程度まで(それ以上は要相談)

【お願い】

正確な申告のため、必要資料のご提供をお願いいたします。

内容に不明点や不整合がある場合は、確認させていただくことがございます。

【料金】

3名様まで:10,000円

4名様以上は、1名ごとに3,000円の追加となります。ご購入、よろしくお願いいたします。労務プランニング オフィスINOUE社会保険労務士:井上 正宣

0

.png)

.jpg)

.jpg)

.png)

.jpg)

.jpg)

.jpg)