老後2000万円問題を考える(3)

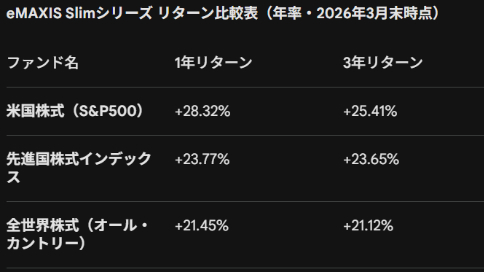

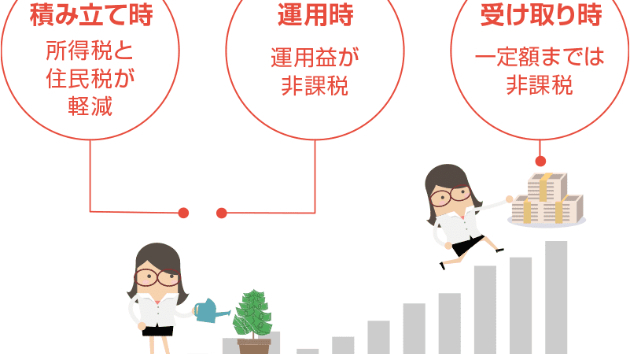

前回までは「老後2000万円問題」の理解と問題解決には国が推し進める「個人型確定拠出年金(iDeCo:イデコ)」がおススメであるというような内容でした。さてなぜイデコかというと以下のメリットがあるからです。①毎月積み立て投資することでドルコスト平均法という魔法が使える。日々価格が上下する投資商品を買うことにより安くなった場合は多く買え、高くなった場合は買える数量も少なくなり買値が平均化されます。②60歳までは基本引き出せない (これはゼッタイよい)③税制メリット(年末調整や確定申告で掛け金控除)会社員ならお馴染みの年末所得税又は確定申告で掛け金が控除されて所得税が戻ります。また給付時についても一時金の受け取りには退職所得控除、年金受取では公的年金控除が適用されます。一時金と年金の組み合わせも可能。④保険として機能も持ち合わせており掛け捨てではない。(死亡、障害等)そしてこれは驚きでしかないのですが2000年から20年間、米国株式全体を2万円ずつ積み立てた場合ですが以下の結果となります。※ このシュミレーションには竹中正治先生の公開している無償ソフトを利用しています。まずこのような投資商品はないと思いますが、似たような商品を買って信託報酬などを差し引きして考える必要があります。配当は再投資の設定にしました。①投資元本:20,000円×20年×12月=4,800,000円②時価資産総額:14,978,383円どうですか、信じられますか。20年間で約3倍の1500万円近くの資産が作れたことになります。30年ではどうなるとか金額を増やしたらどうなるのか、ワクワクしますよね。でもイデコの

0

.jpeg)

.png)

.jpeg)