老後資金について不安が広がる中、「iDeCo(イデコ)」や「つみたてNISA」などに並んで検討されることが多い「年金保険」ですが、現在は加入しない方がいいと断言できます。

この記事では個人年金保険は後回しにした方がいい理由について解説していきますので、今検討されている方は是非ご覧ください。

個人年金保険とは

個人年金保険は「保険」という文字が入っていますが、「国民年金基金」や「iDeCo(個人型確定拠出年金)」などのように自分で将来に向けて積み立てをする「私的年金」の一種です。

個人年金保険のデメリット

まず個人年期保険のデメリットについて解説していきます。

途中解約による元本損失のリスクがある

個人年金保険を途中解約すると積み立てた金額の元本を損失します。

解約時に積み立てたお金がどのくらい返ってくるを表す「返戻率」という言葉があります。

この「返戻率」は1年目が40%~60%となっていて、2年目以降から徐々に上昇していき100%以上になるには、加入する条件によりますが30年前後はかかってきます。

これは例えば返戻率が50%の場合、100万円積み立てている段階で解約すると50万円しか返ってこないという事です。

30年もの期間があれば「リストラ、転職、病気」など様々なリスクやライフプランの変化がありますから、その時の状況に合わせて気軽に解約や減額ができない個人年金保険は非常にリスクになります。

金利が低いためリターンが少ない

何十年もの間、途中解約による元本損失のリスクを負わされながらも、受け取れるリターンは定期保険に毛が生えた程度の物ものしかありません。

バブル経済時には予定利率が年5%を超えていた事もありましたが、現在は0.5%以下のものが多く、リスクに対するリターンがあまりにも低い状態です。

また予定利率があまりにも低く印象が悪いためか、保険会社の資料には年間の利率が載っていないことが多く自分で計算する必要があります。

節税効果が低い

個人年金保険は積み立てた保険料に対して税控除を受けることが出来ますが、その控除額が「iDeCo」や「国民年金基金」など、他の私的年金に比べると比べると控除額が少ないです。

iDeCo、積み立てNISAとの比較

次に「個人年金保険」「iDeCo」「つみたてNISA」の3つを比較していきたいと思います。

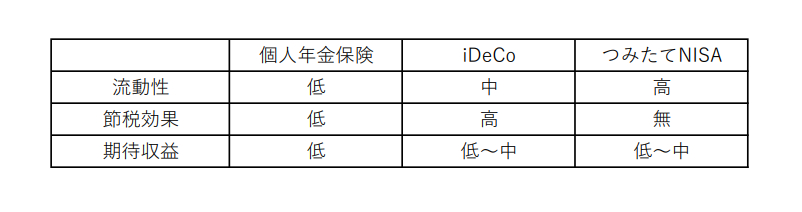

比較に関しては資産運用を検討する上で重要な「流動性」「節税効果」「期待収益」の3つの要素から行っていきます。

・流動性について

「個人年金保険」は先述の通り途中解約による元本損失のリスクがあるため、流動性は低いです。

「iDeCo」に関しても原則途中解約できない規約のため流動性は低いです。

ただ積立金額はいつでも変更・停止することは出来ます。

「つみたてNISA」に関しては積立金額の「引き出し、変更・停止」をいつでも出きるため流動性が高いです。

・節税効果

まず個人年金保険の控除額について下記を参照ください。

ポイントとしては「積み立てた保険料の全額が控除されない」という点です。

次にiDeCoの控除額について下記を参照ください。

ポイントとしては職業や企業年金の加入の有無によって控除限度額(積立限度額)が変わるという点です。個人年金保険と違い、積み立てた金額は全額が控除されます。

また自営業・フリーランスの方は「国民年金基金」との合算額となります。

「つみたてNISA」に関しては税控除は受けることが出来ません。

・期待収益

「個人年金保険」の多くは申込時に将来受け取る金額が決まっている「確定給付型」の年金となっています。

現在は低金利時代のため新規で契約する場合は、ほとんどが年0.5%以下の利率の商品ばかりです。

「iDeCo」に関しては自分で運用先を選び、その運用結果によって将来受け取る金額が変わる「確定拠出型」の年金となっています。

運用先については大きく分けると次の3つからになります。

・定期預金運用(元本保証あり)

・インデックスファンド

・アクティブファンド

詳しくは別の記事で解説いたしますが、年間数%程度から10%を超えるものまで様々な商品があります。

「つみたてNISA」に関しては自分で運用先を決めるスタイルはiDeCoと同じですが、いつでも資金を引き出せるため「年金」ではありません。

資産運用を非課税で行える「証券口座」と思ってください。

まとめ

先ほどの「流動性」「節税効果」「期待収益」の3つを比較したものを表にまとめましたので参照ください。

これまでに解説した通り、個人年金保険は「iDeCo」や「つみたてNISA」に比べて劣っている部分が多いです。

ですので資産運用を考える場合、まずは「iDeCo」や「つみたてNISA」から始めることをお勧めいたします。