ずまなこFPの「ほったらかし資産形成」(25/1/9)

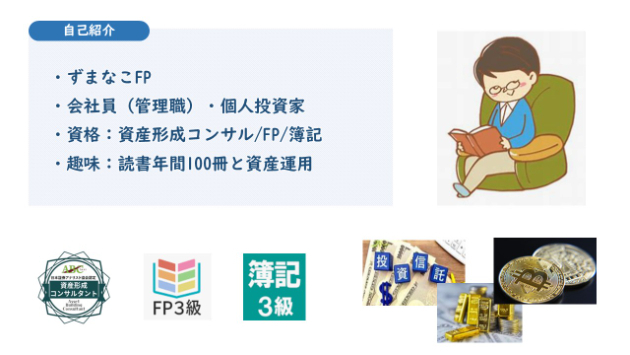

プロフィール名前: ずまなこFP

職業: 会社員(管理職)、個人投資家性格: ”おおらか”とよく言われます、判官贔屓、勧善懲悪

趣味: 読書年間100冊と資産形成資格: 資産形成コンサルタント、FP、簿記

資産: 投資信託、金、仮想通貨、米国株、日本株、(計3,000万円)みなさんこんにちは、”ココナラを新しくはじめてみました”ので、ブログ書いてみます現在は、資産形成を趣味として、楽しく節約しながらすごしています。資産形成のほうはといいますと11月からのトランプ効果で12月の結果も順調でしたが、昨日くらいから米国株・仮想通貨下落トレンド。。。25年は、仮想通貨の期待が非常に大きいですが、仮想通貨の積み立ては控えめに投資信託を地道に積み立てようかな。資産形成進捗 ※24年12月末、()内は前月差・現預金 15,499,832(▲25,833)・投資信託 10,721,984(+920,616)・個別株 294,837(▲2,132)・仮想通貨 3,778,274(+92,332)・ポイント 205,173(+13,140)・合計 30,500,100(+998,123)※入金込みまた、ときどき進捗報告しますね。⇒自分の周りからの相談を多く頂いておりますが、一方で資産形成に手がついていない方も非常に多いです。今日が、人生で一番若い日です!「ほったらかしの資産形成」をいち早く初めたらよいかと思っています。みなさんも資産形成のお困りごとあればご相談ください。↓FP(お金のプロ)相談を募集中です。(テキスト/ビデオチャット/電話)

0

.jpg)