株式投資や投資信託で投資を始めるのにはまず、金融機関で証券口座を開設する必要があります。

証券口座には「NISA」や「つみたてNISA」を含めた5つの口座があり、それぞれメリット・デメリットがあり、知っておかないと損をする場合があります。

ですので今回の記事では5つの証券口座の紹介や、金融機関の選び方などについて解説していきます。

NISA口座

NISA口座では開設から5年間、年120万円までの取引が非課税となります。

確定申告も不要なのでこれから投資を始める方にお勧めです。

メリット

・普通株式やETFなど上場されている投資商品のほとんどが買い付け可能(個人向け国債や社債など一部商品は対象外)

デメリット

・非課税期間が5年と積み立てNISAに比べて短い

・投資信託は買えない

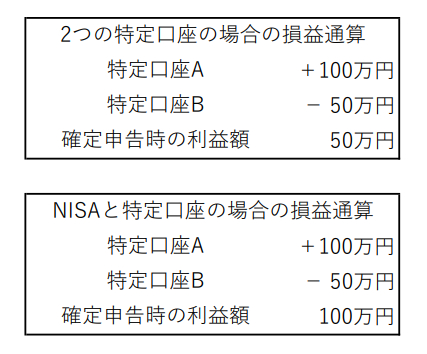

・損失を出した場合、特定口座や一般口座との損益通算ができない。

簡単に解説すると下記のような計算になります。

NISAと特定口座を併用する場合などは、NISAの方はなるべく損失を出すリスクの低い方の投資商品を選択するようにしましょう。

つみたてNISA

つみたてNISA口座では開設から20年間、年40万円までの取引が非課税となります。

非課税期間が長いので長期的に安定して運用を目指したい方にお勧めです。

メリット

・非課税期間が20年とNISAに比べて長い

・毎月自動積立の機能がある

デメリット

・投資可能商品が一部の投資信託に限られている。

・年間の投資可能金額が40万円とNISAに比べて少ない。

・NISAと同じで損失を出した場合、特定口座や一般口座との損益通算ができない。

特定口座(源泉徴収あり)

特定口座(源泉徴収あり)では取引のたびに損益を証券会社が計算してくれます。

メリット

・利益が出ていれば、その都度に源泉(税金)を計算してくれて証券会社の方で納税してくれるので確定申告をする必要がありません。

デメリット

・利益を出している取引と損失を出した取引が両方あり、源泉徴収額から還付を受ける場合は確定申告をする必要があります。

特定口座(源泉徴収なし)

特定口座(源泉徴収なし)では取引ごとの源泉徴収がありませんので、利益が出た場合は確定申告が必要になります。

※損益の計算はやってくれます。

メリット

・給与所得者(年収2000万円以下)で給与以外の所得がない方は、年間の利益が20万円以下の場合確定申告の必要がありません。

利益が20万円を超え確定申告が必要な場合も証券会社から年末に1年間の損益を計算した「特定口座取引報告書」が送られてきますので記載されている損益の金額を転記するだけで簡単に申告書を作成することができます。

デメリット

・社会保険料額に影響するケースがある。

詳しくはこちらの記事を参照ください。

一般口座

メリット

・未公開株(非上場株)を買える

デメリット

・1年間の損益や納付税額を全て自分で計算しないといけない。

どの口座で始めたらいいのか

どの口座を開設すべきかは個人の資産状況や目的や目標(どれくらい利益を出したいか)によって変わってきます。

何が正解とかはありませんが個人的には下記のように考えていますので、参考程度に見てください。

NISA

・これから株式投資を始める人

・株式優待や配当金が目的の人

つみたてNISA

・長期的に投資信託で安定して運用を目指したい人

源泉徴収ありの特定口座

・取引回数が少ない人

・確定申告がめんどくさい人

・国民健康保険加入者

特定口座(源泉徴収なし)

・取引回数が多い人

一般口座

・未公開株(非上場株)を買いたいプロレベルの人

・会社(法人)を経営していて、会社名義で運用をしたい人

注意点

NISAと積み立てNISAはどちらか一方しか選べないので、開設前に自分の目的や資産状況に応じてどちらを選ぶかじっくりと検討する必要があります。

金融機関の選び方

口座を開設するには、証券会社や銀行などの金融機関から選ぶことになるのですが、その際選ぶ基準となるポイントは主に以下の3つです。

1,売買手数料

手数料の差は運用成績にかなり影響するので最も重要なポイントです。

ネット証券などのネット口座と金融機関の窓口などで行う店頭取引では、同じ購入金額でも10倍くらい手数料が違ったりする場合があります。

ですのでインターネットを使える方はなるべくネット口座で開設することをお勧めします。開設はスマホ1つあれば可能です(できればパソコンがあると楽)

2,専用サイトや資料の見やすさ

口座を開設してから投資商品を選ぶ際は、様々な資料やデータを見て判断しなければいけません。

ですのでサイトや資料の見やすさも重要になってきます。

口座を開設するだけであれば、開設費用や維持管理費などは無料の会社が多いので口コミなどを見ながら、2社くらいは口座を開設してお試しで資料を閲覧してみることをお勧めします。

※NISAや積み立てNISAは一度開設すると1年間は金融機関を変更できないのでお試しの段階では特定口座か一般口座にする必要があります。

3,投資商品

投資商品の種類に関しては大手の証券会社などではあまり大差がありませんので、おまけ程度に考えておきましょう。

金融機関が倒産したらどうなるのか

口座を開く金融機関を選ぶ際に、口座を作った金融機関の破綻による損失を心配される方がよくいらっしゃいますが以下の2つの理由から基本的に心配は必要ありません。

・口座の分別保管

・投資者保護基金による保護

まず金融機関が顧客から資産を預かる際は、自社の口座とは別に顧客の口座を分けて管理しないといけません。これを「分別保管」といいます。分別保管している事により金融機関が破綻した場合でも顧客の資金は守られる形になります。

次に万が一、金融機関が分別保管を怠っていたり、何らかの事情で資産を返還できなくなった場合は「投資者保護基金」による補償制度から1人当たり1,000万円までの資産を補償してくれます。

以上のことから基本的には金融機関の破綻によるリスクはあまり心配しなくても大丈夫ですが、資産が1,000万円以上ある方などは、いくつかの金融機関に分けて口座作っている方もいます。

まとめ

ここまでは口座の選び方や金融機関の選び方について解説しましたが、最も大事なことは自分の目的や目標を明確にすることです。

株式投資で自分がどのくらい稼ぎたいかなど分かっていないと、どの口座が向いているか判断できないので、まずは自分自身の目標を明確にしましょう。