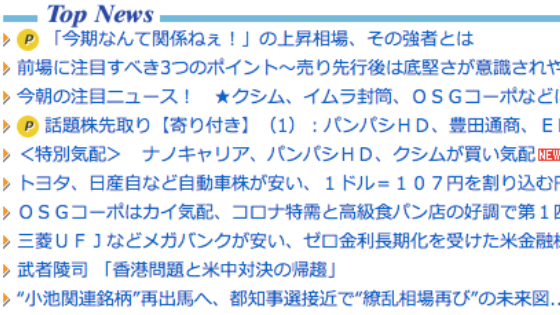

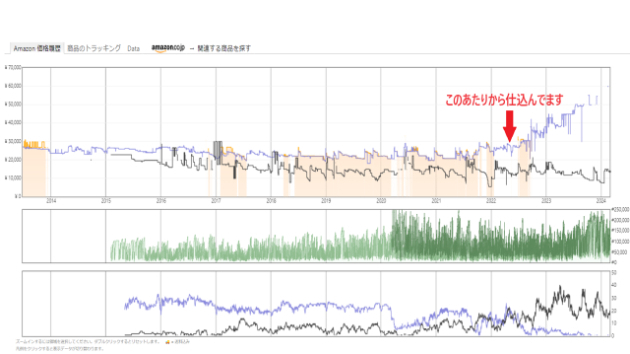

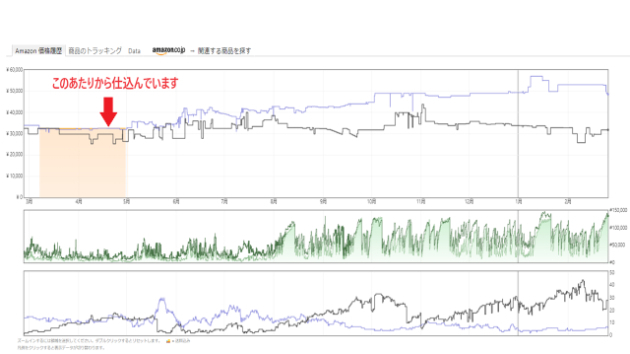

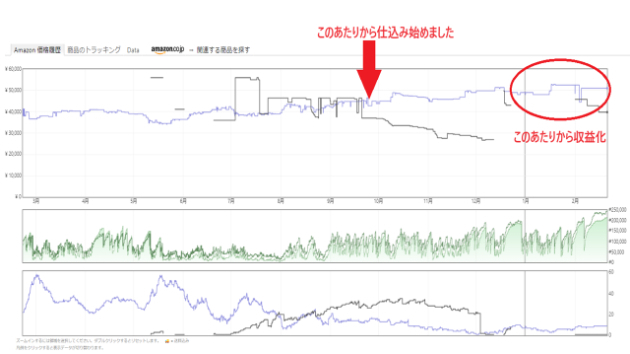

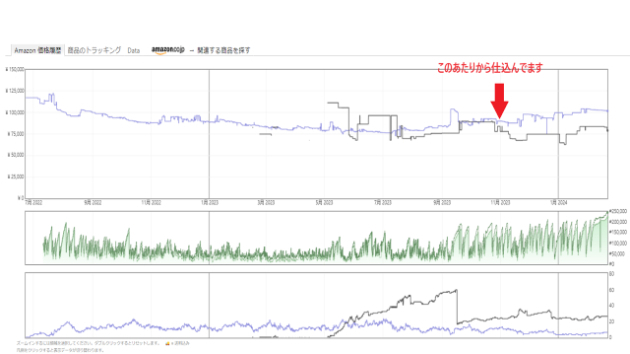

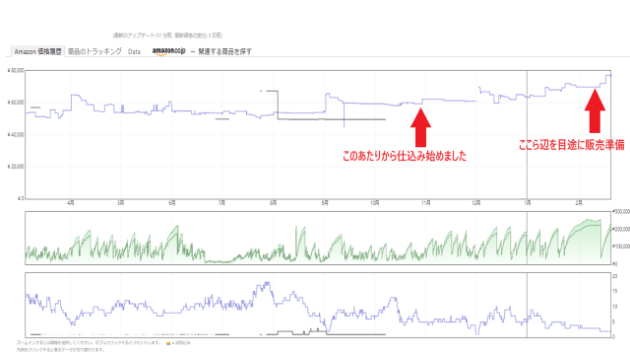

【8ヵ月での利回り70.16%】目に見える資産を保有しよう

■実績

投資額:20,867円

利益額:14,641円

8ヵ月での利回り:70.16%■一言弊社がこれまで統計を取ってきて、負けはないと確信する投資案件でした。投資額(仕入れ値)が20,867円に対し、売値は40,000円。仕入れ値・販売手数料・送料などの経費を差し引いて、手元に残った利益は14,641円。投資さえしてしまえば、あとは相場が上がって来るまで待つだけです。弊社が提唱する物販投資は、投資商品を発送したりする手間が若干かかりますが、その分リターンがケタ違いに大きいです。また、弊社の掲げる一つに負けのリスクを極限まで下げて投資を行うという教育も行っております。そのため、弊社基準で「損切り率:2%、損切り時の回収率:75%、※1000万仕入時のリスク5万。」となっています。弊社の物販投資はこのご時世にオススメしたい投資の一つです。■【投資記事】"NISAのメリットとデメリット:初心者が知っておくべきポイント"NISA(ニーサ)は、日本政府が推進する個人投資家向けの非課税制度で、投資初心者にも人気があります。しかし、メリットだけでなくデメリットも理解しておくことが重要です。この記事では、NISAの基本情報とともに、そのデメリットに焦点を当てて解説します。・NISAの基本情報NISA(少額投資非課税制度)は、年間120万円までの投資から得られる利益が非課税になる制度です。NISAには「一般NISA」と「つみたてNISA」の2種類があり、前者は多様な投資商品に対応し、後者は長期の積立投資に特化しています。・NISAのデメリット①非課税期間の制限:

一般NISAは非課税期間が5年

0

.jpg)