「高金利」のやさしい罠 〜『仕組み預金』の裏にある行動の仕組み〜

記事

マネー・副業

こんにちは、

行動心理型FP『KNOW&GROW』のしょるだぁです。

ネットのバナーや銀行の窓口で、

「通常の定期預金の〇倍の金利!」

という魅力的な数字を見かけて、

心がぴくっと動いた経験はありませんか?

「超低金利の時代に、こんなに高い金利が

もらえるなんてラッキー!」と、

つい嬉しくなってしまいますよね。

でも最近、新聞やニュースで

こんな見出しが大きく報じられ、

話題になっています。

👉『金融庁、「仕組み預金」にメス

誤算の金利上昇で解約トラブル相次ぐ』

(日本経済新聞)

利回りの高さで人気を集めていた

「仕組み預金」ですが、

世の中の金利が上がった途端に

「満期が勝手に延長されて、

何年もの間、お金が引き出せなくなった」

という苦情が相次ぎ、

金融庁が今夏にも規制強化

(監督指針の改正)に乗り出す

というニュースです。

これを聞いて、

「騙される人が悪い」

「リスクを読まないからだ」

と片付けるのは簡単です。

でも、私たちは本当に

「リテラシーがないから」

サインしてしまったのでしょうか?

いいえ、そんなことはありません!

実はここには、

人間の脳の自然なクセと

気づかないうちに

その行動を選んでしまうような

「環境のセッティング」が隠されています。

今回は、このニュースの背景にある

「仕組み商品」の正体を、

行動のサイエンスから

一緒に紐解いてみましょう。

1. 舞台裏の歴史:かつて世間を揺るがした「先輩」の存在

今回の「仕組み預金」の規制強化を語るには、

少し前に社会問題となり、

事実上の販売停止(激減)に追い込まれた

「仕組み債(EB債など)」という

先輩の存在を知る必要があります。

そもそも仕組み債とは、

一般的な債券に

「デリバティブ(金融派生商品)」という

複雑な条件をセットにした商品です。

では、具体的にどうやって利益をもらい、

どうやって損をする設計になっているのか、

実際の数字の例でその中身を覗いてみましょう。

例えば、

「ある特定の株(A社の株)の価格」に

連動する仕組み債を、

100万円で購入したとします。

このとき、パンフレットには

「年利10%(利息10万円)」

と魅力的な数字が書かれています。

この商品の設計図は、

以下の3つのルートしかありません。

✅ルート①:

株価が「上がった」場合(あるいは横ばい)

➡A社の株価が少しでも上がると、

銀行側は「はい、運用はここで終わりです」

と勝手に期間を短縮して(早期償還)、

100万円とわずかな利息を返してきます。

株価が2倍、3倍に大暴騰していたとしても、

投資家がもらえるのは

最初の約束通りの数%の利息だけ。

株が上がった分の莫大な利益は、

すべて販売した銀行側のものになります。

✅ルート②:

株価が「少し下がった」場合

➡株価が多少下がっても、

あらかじめ決められた

「防衛ライン」

(ノックイン価格:例えば元値の60%)

を割らなければ、

満期まで10%の利息がもらえて、

100万円もそのまま戻ってきます。

✅ルート③:

株価が「大暴落した」場合

(防衛ラインを割った時)

➡ここが一番恐ろしい設計です。

株価が防衛ライン(元値の60%未満)を

一度でも下回ると、

元本保証のルールが完全に消滅します。

そして満期を迎えたとき、

戻ってくるのは100万円の現金ではなく、

「大暴落して価値が半分(50万円)に

なってしまったA社の株そのもの」です。

「これがあなたの100万円の成れの果てです」

と現物を押し付けられ、

投資家は大損が確定します。

つまり、この商品の設計は、

「上がる時の利益は銀行が全額回収し、

下がる時の損失は投資家が丸かぶりする」

というルールになっているのです。

仕組み債は、一言で言えば

「銀行や証券会社にとって、

絶対に損をしないルール」が組み込まれた、

リスクとリターンのバランスが

極端に偏った契約でした。

✅株価が上がったら:

途中で勝手に満期(早期償還)になり、

わずかな利息だけを返して終わり。

✅株価が暴落したら:

元本保証が消え去り、

大暴落して紙屑同然になった

他社の株をそのまま

「これがあなたの元本です」

と押し付けられる。

投資の世界には

「大きなリスクを取るなら、

その分大きなリターン

(無限の可能性)を狙える」

という大原則があります。

しかし仕組み債は、

「儲けの上限は数%、

損する時は元本ほぼゼロ」

という、完全にバグった設定に

なっていたのです。

そこにブラジルレアルなどの

新興国通貨をトッピングして、

「年利12%!」などと見せかけ、

多くの高齢者の退職金を

ターゲットに販売されていました。

さすがに見かねた金融庁が

猛烈なガサ入れ(立ち入り検査)を行い、

不適切な販売をしていた

大手金融機関を処分したことで、

仕組み債は市場から淘汰されていきました。

※当初の私はこの仕組み債に大層激怒し、

行動心理型FPを目指す

きっかけの1つにもなりました・・・

そして・・・

その仕組み債が売れなくなった現場が、

次に「安全そうな『預金』という名前の服」

を着せてスポットライトを当てたのが、

今回のニュースにある「仕組み預金」です。

では、ニュースでメスが入った

「仕組み預金」は、

一体どういうお金の動きと設計に

なっているのでしょうか。

最もトラブルが増えている

「満期繰上特約型(円建て)」を例に、

実際の数字でその中身を覗いてみましょう。

例えば、あなたが銀行の窓口で

「最長10年・年利1.0%」という

仕組み預金に100万円を預けたとします。

通常の定期預金が0.1%だとしたら、

10倍も高い魅力的な金利です。

しかし、この商品の設計図は、

世の中の金利(市場金利)が

どう動くかによって、

銀行側が以下の2つのルートを

「勝手に」選ぶルールになっています。

✅ルート①:世の中の金利が「下がった」場合

➡世の中の金利が0.01%などに

下がったとき、銀行側は

「世間はこんなに超低金利なのに、

この人に約束通り1.0%の金利を

10年間も払い続けるのは損だな」

と判断します。

すると、銀行は特約を使って

「はい、1年で満期にします!」

と勝手に期間を短縮して、

100万円を返してきます。

投資家側からすれば、

「せっかく高金利で10年運用できると思ったのに、

1年で追い出されてしまった」

ということになります。

✅ルート②:

世の中の金利が「上がった」場合

(いま起きているトラブル)

➡逆に、いまの日本のように

世の中の金利が2.0%や3.0%に

上がったとします。

すると銀行側は

「ラッキー! 世間には2%で貸し出せるのに、

この人には最初の約束通り1.0%という

安い金利を払うだけで済むぞ」

と判断します。

すると、銀行は

「満期は短縮しません。

最長の10年まで引き延ばします!」と、

あなたの100万円をガッチリとロックします。

ここで投資家が

「世の中の金利が上がったから、

他のお得な商品に乗り換えたい!

解約させて!」と思っても、

原則として中途解約はできません。

万が一、銀行が認めてくれたとしても、

高額な違約金を差し引かれて、

高確率で元本割れします。

つまり、この商品の設計は、

「世の中の金利が下がって、

他に行く場所がないときはすぐ追い出され、

世の中の金利が上がって、

他に引っ越したいときほど

10年間閉じ込められる」という、

主導権が100%銀行側にあるルールに

なっているのです。

「預金」という安全そうな

名前がついているのに、

中身は市場の動きに応じて

銀行が絶対に損をしないように立ち回る、

マイルドな投資商品に近い

性質を持っています。

舞台装置が変わっただけで、

中の役者(銀行優勢のルール)は

同じだったのです。

2. なぜ私たちは買ってしまったのか? 脳に仕掛けられた2つの心理学

なぜ、これほど買い手側に不利な商品なのに

私たちは契約書にサインしてしまうのでしょうか。

脳が自然にハマってしまう

2つの落とし穴(バイアス)があります。

✅①「金利12%」という強烈なイカリ

(利回りのアンカリング効果)

日本の銀行にお金を置いておいても、

金利は「0.001%」や「0.1%」の世界。

そんな、お金が全く増えない環境に

長くいる私たちにとって、

パンフレットに書かれた

「年利0.5%」や、

新興国通貨型の「年利10%〜12%!」

という巨大な数字は、

目をつぶりたくなるほど眩しく映ります。

人間の脳は、

最初に見たインパクトのある数字を

「基準(イカリ=アンカー)」として

深く打ち込んでしまう性質

(アンカリング効果)があります。

すると不思議なことに、

そのイカリに引っ張られて、

裏面に小さく書かれた

「最長10年間拘束される」

「為替で大損するかもしれない」

という複雑なリスクの文字が、

脳のスコープからするりと外れて、

色褪せて見えなくなってしまうのです。

✅②「銀行の人が言うなら」という

心の解除キー(権威バイアス)

もし、見知らぬ人から道端で

「絶対に儲かる仕組みがあるんです」

と言われたら、誰でも1秒で警戒しますよね。

しかし、駅前の立派なビルにある、

カチッとしたスーツを着た、

いつも通っている信頼できる

「銀行の担当者さん」から、個室で

「〇〇様だけに、特別な高金利の

ご案内がありまして……」

と切り出されたらどうでしょう。

私たちの脳は、

「信頼できる専門家(権威)」の前に立つと、

思考のコストを節約するために

「この人が言うなら大丈夫だろう」と、

自動的に警戒のスイッチをオフにする性質

(権威バイアス)があります。

売り手との圧倒的な情報格差の中で、

この「権威」という環境が、

私たちの「サインする」という行動を

やさしく後押ししてしまうのです。

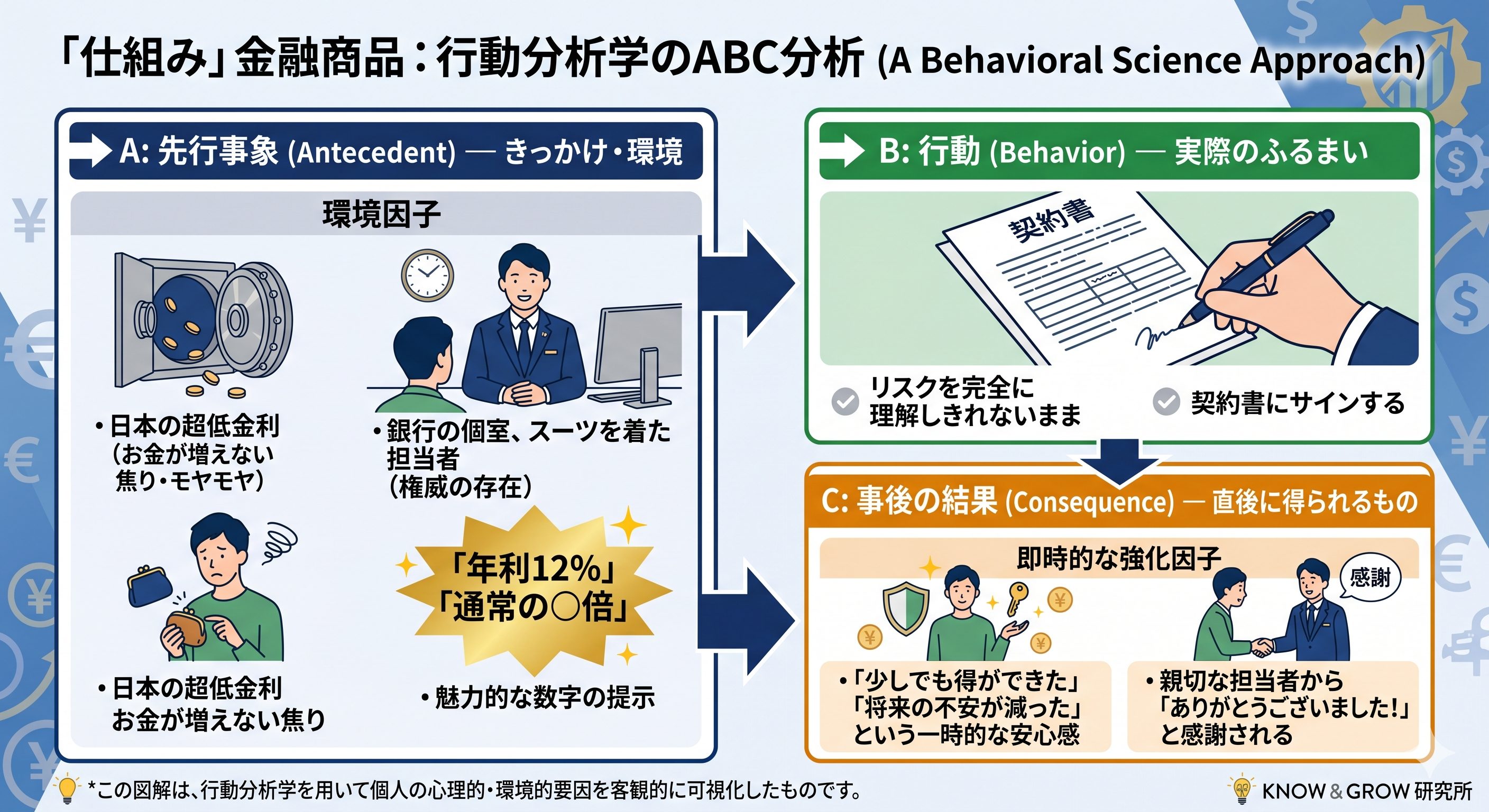

3. なぜ行動してしまうのか?

「ABC分析」で見る構造

ここで、私たちが「仕組み商品を買う」

という行動にいたるまでの流れを、

行動分析学のABC分析

(先行事象 ⇒ 行動 ⇒ 事後の結果)

を使って、客観的に整理してみましょう。

私たちが選ばされてしまうのは、

意志が弱いからではなく、

この「構造」が綺麗に出来上がっているからです。

この表を見ると一目瞭然ですが、

サインした直後の結果(C)は、

買い手にとって「一時的な安心や満足」

という心地よいものになっています。

本当に嫌な結果

(お金が引き出せない、元本割れする)

という未来のリスクは、

数年後にならないと現れません。

人間は、はるか遠くの不確実なリスクよりも、

「目の前の一時的な安心(ご褒美)」

を強く求めて動いてしまう生き物なのです。

4. 行動が「繰り返される」仕組み:

行動随伴性

さらに一歩踏み込んで、

なぜこの契約行動がこれほど

多くの人の間で繰り返され、

やめられなかったのか。

その「行動が続く仕組み(行動随伴性)」を、

頭の中の気分ではなく、

「行動の直前と直後で、

周りの環境がどう変化したか」

という具体的な刺激の変化で捉えてみましょう。

< 契約する行動が「強まる(繰り返される)」仕組み>

✅直前の環境:

「お金が増えない」という焦りや、

将来への不満がある状態

(不安・不満あり)

✅【行 動】:

仕組み預金・仕組み債の契約書に

サインする

✅直後の環境:

「高い金利を確保できた!」

という期待感によって、

将来への焦りや不満がその場から消え去る

(不安・不満なし)

担当者に感謝され、

個室で大切に扱われることで、

「得をした特別な自分」

という心地よい環境が出現する。

これによって、

中身がよくわからないままでも

「サインする」という行動が

ガチッと強化されてしまうのです。

5. プロの視点:

本当に良い仕組みなら「ETF」になっているはず

ここで、少しプロの投資の世界に

目を向けてみましょう。

もし、この仕組み商品のルール

(デリバティブを用いた運用)が、

本当に投資家にとって

「合理的で、リスクとリターンのバランスが

優れた素晴らしい仕組み」なのだとしたら、

どうなっているはずでしょうか?

答えはシンプルです。

コストの安い「ETF(上場投資信託)」

というハコに組み込まれて、

世界中の市場で誰もが自由に、

安く売り買いできるようになっているはずです。

実は、海外の市場には、

仕組み債のコアである

「オートコーラブル(自動償還型)」

という機能を組み込んだETFが

普通に上場されています。

※私が知ってる(保有してる)ETFで言うと、

<仕組み債(ELN)を用いた

カバードコールETF>

・JEPI(J.P. Morgan)

・JEPQ(J.P. Morgan)

<オートコーラブルETF>

・ATCL(REX Shares)

💡 オートコーラブル(自動償還)とは?

「あらかじめ決めたルール

(株価など)を超えたら、

自動的に(Auto)運用を終了して、

お金を投資家に返す(Callable)」

という契約の自動ブレーキ機能のことです。

海外の「オートコーラブルETF」では、

プロの運用会社が仕組みを

透明に管理しており、

一般の投資家は

「いつでも自由な価格で売却(解約)できる」

「目に見えない不透明な

隠れ手数料が抜かれない」

という、オープンで守られた環境で

この仕組みを利用しています。

それなのに、なぜ日本の窓口では

ETFではなく

「仕組み預金」や「仕組み債」

として売られていたのでしょうか。

それは、

「中途解約が原則できない」という

縛りをつけて投資家のお金をロックし、

パンフレットには見えない莫大な

「隠れ手数料(5%〜10%近くなることも)」

を銀行側が裏でこっそり中抜きするためです。

本当に良い仕組み(デリバティブ)

そのものが悪なのではありません。

その仕組みを、情報格差のある

一般の人に向けて、

わざわざ「預金」という

最も安全そうな名前の服を着せ、

不透明な手数料の塊にして

個室で勧誘したという

「販売環境の歪み」こそが、

今回のトラブルの本当の正体なのです。

💡まとめ:変えようとせず、主導権をそっと手元に戻す

「仕組み」と名前のつく金融商品は、

私たちの

✅「損をしたくない」

✅「将来のために少しでも増やしたい」

✅「プロに任せて安心したい」

という、とても健気で自然な心理の隙間に

ピタッと噛み合うように

環境がデザインされています。

ニュースでメスが入ったのは、

裏を返せばそれだけ多くの人が

自然に惹きつけられてしまう

強力な引力があった証拠です。

だから、心が動いてしまった自分を

責める必要はまったくありません。

これからもし、窓口やネットで

「特別な仕組みで高金利!」

という文字に出会ったら、

無理にその感情を否定せず、

深呼吸をひとつして

心の中でこんな風に呟いてみてください。

✅「おっと、私の脳がいま『数字のイカリ』に

引っかかりそうになってるぞ」

✅「この安心感は、中身を理解した安心かな?

それとも『預金』っていう

言葉のラベルに対する安心かな?」

そうやって、一歩引いて自分の行動の

「きっかけ(環境)」をそっと見つめるだけで、

かかっていた魔法はふっと解けます。

あなたの大切なお金と行動の主導権は、

いつでも、しっかりとあなたの手元に

戻ってくるはずです。