役員報酬を支払うためには、様々なルールがあります。

そのルールを守らなければ、思わぬ損をすることもあります。

損をしないためにも、

役員報酬の基本的なルールについてお話していきます。

目次

役員報酬とは?そもそも役員とは?

どんなルールがあるの?

ルールを破ると、どうなるか。

役員報酬の3つの種類

①定期同額給与

変えられるケース

②事前確定届出給与

利益連動給与(業績連動給与)

まとめ

役員報酬とは?そもそも役員とは?

社長を含めた役員に支給する給与は「役員報酬」と呼ばれます。

「役員報酬」と「従業員への給与」の大きな違いは、

・金額

・支払時期

・書類の作成

について様々なルール(縛り)があることです。

そのルールを守らないと、

損金(経費)として認められないなどのデメリットがあります。

損をしないために、

必ずルールを守らなければなりません。

ここでいう「役員」には、取締役、執行役、監査役など、「会社法でいうところの役員」以外に、株主+経営参画している方などの「税法上でいうところのみなし役員」も含まれます。

「みなし役員」に対する給料も、役員報酬としての縛りを受けます。

どんなルールがある?

役員報酬の代表的なルールは、次の2つです。

・毎月払う給料は、一定額でなければならない

・賞与を払う場合には、事前に届出なければならない

なぜこのようなルールがあるのか

簡単に言うと「利益調整を防ぐため」です。

分かりやすく毎月払う給料で、具体例を出してみましょう。

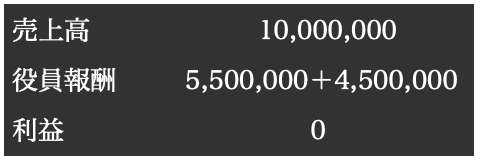

12月決算の会社で、11月末時点で450万円の利益が出ている会社があり、

毎月の役員報酬を50万円と控えめにしていました。

ただ、このままでは450万も利益が出てるので税金がたくさん取られてしまいます。そこで代表取締役は「12月の役員報酬を450万にして、利益をゼロに」と考えます。

確かにこれが認められば利益は0になるので、税金はかかりません。

しかし、この12月の増額は認められません。

原則として、12月も1~11月同様50万円を支払うことになります。

今回は「金額を増やす」ケースで解説しましたが、同様に「金額を減らす」ことも認められていません。ただ金額の変更が認められるケースもあります。

※「株主総会で決定→決算日から3ヵ月以内に変更」などのルールがあり、変更できるタイミングは限られています。

ルールを破るとどうなるか

実際に12月に450万払った場合は、

増額分の400万円(450-50=400)が、

法人税の計算上、経費として認められないことになります。

増額した400万円部分は、

会計(損益計算書=P/L)上では経費になります。

しかし税金計算上では経費にならないので、利益は400万円のままです。

法人税も400万円の利益に対してかかってくるので、税金に影響が出るのは会社側だけではなく、個人もかかります。

社長が給与として受け取っているので、

増額した400万円は所得税・住民税・社会保険料の対象になります。

つまり、ルールを守らないと、会社側で経費にならないのに、個人側で税金が課されてしまうということになります。このように、2重に損することになりますので、絶対に気をつけましょう。

役員報酬の3つの種類

役員報酬の払い方は、3つの種類があります。

①定期同額給与

②事前確定届出給与

③利益連動給与

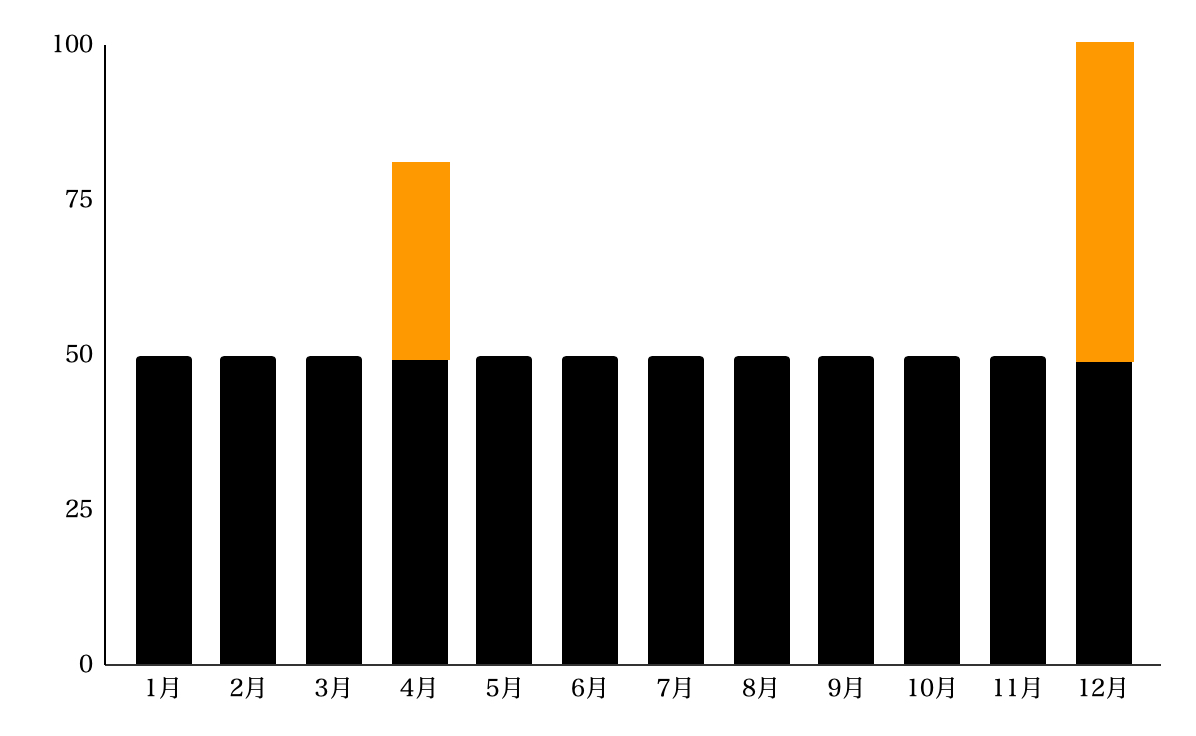

役員に払う給料は、

毎月一定額でなければならないことは先述しました。

これを、「定期同額給与」といいます。

原則として、一度「50万円」と決めたのであれば、

1年間は50万円支払う必要があります。

※オレンジ色の部分は変えられません

変えられるケース

例外に、金額を変更できるケースもあります。

金額の変更が認められるのは、

以下の3つのケースです。

①期首から3ヵ月以内に変更する

②役員としての地位が変わったときに変更する

③経営状況が著しく悪化した時に変更する

新事業年度がスタートしてから、

3ヵ月以内の変更は「通常改定」といいます。

基本的にはこのタイミングで毎年、役員報酬を見直すことになります。

12月決算であれば、3月末までに変更することになりますが、ここで決めた金額は原則として、翌年の3月まで変えられないので慎重に決めます。

これ以外には、新しく役員になったや役員としての肩書きが変わった、業績が悪化してしまったなど、特殊な事情がなければ変えることができません。

金額を変更するチャンスは基本的には毎年1回で、

期首から3ヵ月以内の通常改定です。

②事前確定届出給与

これはいわゆる「役員賞与」です。

毎月の役員報酬とは別で支払いたい場合には、

事前確定届出給与を利用します。

具体的には、以下の流れです。

株主総会を開き、いつ・誰に・いくら払うかを確定させる→株主総会から、1ヵ月以内に税務署に届出書を提出する

※金額が1円でも・1日でもズレると、

その支払った全額が、税金計算上は経費として認められません。

まとめ

役員報酬について、しっかり理解することは節税の最も有効的な手段と言えます。しかし、理解していないと損金に参入できない。または、脱税になる可能性もあるので注意が必要です。不安であれば、積極的に税理士などに依頼しましょう。