第37回:理論株価計算、財務モデルの前提をどのように作るか (実務編)

この度はお読み頂きまして誠に有難うございます。Taskaruです。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。

以前、理論株価の計算で非常に重要になる財務モデルの作り方について、考え方のフレームワークを紹介しました。

今回は続編として、(主に投資銀行業務を念頭に)もう少し実務寄りの話題として、実際にはどのようなアプローチが取られているか紹介したいと思います。

【理論株価の計算:エクセルを使用したツール公開中!】

【前回のブログ】

まず、大きく分けて2つのパターンがあります。

1.「マネジメント・ケース」が有るとき

一般的に、投資銀行が例えばM&A案件において、買い手側あるいは売り手側のアドバイザーに就任する際、アドバイスを提供する事業会社(つまり、投資銀行にとってのクライアント企業)から、買収対象企業あるいは売却対象事業に関する事業計画を受領することが多いです。

これは「マネジメント・ケース」と呼ばれ、多くの事例において5年程度の予想値を含むものとなります。また、予想値についてはクライアント企業が作成したものになります。

これに対して、投資銀行において、前提条件等に対して一定程度調整をかけた予想値も同時に作成され、調整の掛け方によって、これらは「ベース・ケース」「強気ケース」「ストレス・ケース」等と呼ばれたりします。

調整の程度については、一概に答えはなく、前回ブログ第16回でも言及したように、分析対象のビジネスに詳しい専門家等の意見もクロスチェックとして聞きながら作成するという形になります。

尚、実際に買収のプレスリリース等では、以下のような補足説明がなされていることも見られます:

⇒ ここの「対象者の経営陣が作成し、公開買付者による一定の調整を織り込み、ゴールドマン・サックスによる使用につき公開買付者の了承を得た、対象者の一定の内部財務分析及び予測(以下「本財務予測(公開買付者)」といいます。」というものが、マネジメント・ケース(あるいは「ベース・ケース」)に相当するものと考えられます。

2.「マネジメント・ケース」が無いとき

一方で、「マネジメント・ケース」が無い状況で理論株価を計算しないといけない状況もあります。ここが本日の話題の中心になります。

この場合、よく取られるアプローチが、業績予想のコンセンサス数値をそのまま採用するという方式です。投資銀行で使われる専門ツールにおいては、各社の証券アナリストの業績予想の平均値が収録されており、この業績予想をそのまま利用するというアプローチになります。

しかしながら、こうしたコンセンサス数値が存在しない場合(証券アナリストによって調査がなされていない会社など)や、そもそも専門ツールが使えない環境下ではどうするか、続けて紹介したいと思います。

※教科書的なアプローチとなりますが、会社によって違う部分もあると思います。また、私も必ずしもこれから紹介するアプローチからは離れている部分もありますが、あくまでも「基本の一つ」として捉えて頂ければ幸いです。

①売上高の予想:過去実績3-5年程度の成長率を踏まえ、予想期間中は成長率を少しずつ減らしていくように設定されることが多いです。イメージとして、過去実績の最新年度が10%の成長率であれば、予想値として次の年は9%、更にその次は8%、といった具合です。

これは、「分母が大きくなれば、”率”としては数字が下がってくるはず」という考え方が念頭にあります。また、減らし具合については、もし業界レポート等があればそうしたものも参考にします。

但し、このアプローチは景気感応度の高い(シクリカル)企業への分析に適用するのは、売上が大きく上下するため、難しい側面がある点に留意が必要です(シクリカル企業の業績予想は、その分難しいです)。

②売上原価率や販管費率:一般的に、これらの比率は、過去実績を念頭に、横置きで設定されることが多いです。事業の見通しによっては、多少は改善あるいは悪化させることもあります。

③減価償却及びのれん償却(DA、Depreciation & Amortization):まず、基本的なアプローチとしては、有形固定資産(あるいは無形固定資産・のれん)の償却期間に基づいて、定額法を前提として設定されることが多いです。

また、大体手法としては、売上高に対するDAの比率を計算し、その比率と連動させるアプローチが取られることもあります。

④設備投資(Capex):売上高に対するCapexの比率を計算し、その比率と連動させるアプローチが取られることが多いです。尚、上場企業の場合は会社側が将来の投資計画等を説明している場合もあることから、そうした内容と足並みを揃えることも留意しておく必要があります。

⑤運転資本(Working Cap):まず「運転資本=売上債権+たな卸資産-仕入債務」にて計算されますが、将来予想を作成する際には、各々の項目の回転期間を計算し、その回転期間が過去実績から変わらないという設定がなされることが多いです。実際のモデリングでは、回転期間を用いて、売上債権、たな卸資産、仕入債務を、逆算的に計算/予想値を作成することになります。

参考例としてはこちら:

⑥税率:過去実績を横置きする設定が多いです。

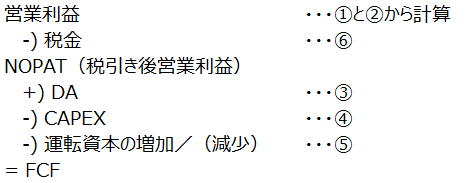

以上、①~⑥によって、理論株価計算に用いられるDCF法にて使われるFCFが計算/予測できることになり、これを用いて、企業価値評価がなされることになります。

具体的に、FCFの計算式の概要に当てはめると以下の通りです:

以上が本日の話題となります。最後までお読みいただき、誠に有難うございます!

【ディスクレーマー】

将来財務数値に関する予想並びに財務数値実績について、作成にあたって各種開示資料は参考にしていますが、内容や情報の正確性については一切保証しません。また、市場データ等についてもその完全性は保証しません。本資料はコーポレート・ファイナンスに関連する学習のための参考資料であり、便宜的な仮定や前提が含まれていることにご留意ください。また、特定の株式の購入や売却等を勧誘するものではありません。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。