第16回:理論株価計算、財務モデルの前提をどのように作るか

この度はお読み頂きまして誠に有難うございます。Taskaruです。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。

さて、理論株価計算のブログやサービスを提供している中で、時々、どのように財務モデルの前提を作ったらよいか、という問い合わせを頂くこともあります。

(以下に続きます)

【理論株価の計算:エクセルを使用したツール公開中!】

(以下に続きます)

実はこの質問はかなり奥が深く、事業会社のIR(投資家窓口)と機関投資家のやりとりのなかでも、特に”上手なやりとり”の中では、それを意識した会話がなされることが多いと思っています。というのは、機関投資家のファンドマネージャーやアナリストは投資先の企業の分析スプレッドシートを持っており、それを常にアップデートしながら理論株価を見ながら行動していることが多い印象を持っています。機関投資家の取材では、多くの場合、そのスプレッドシートをどのように「動かすか」を意識した質問がなされることが多いです。スプレッドシートの変化は、投資家の理論株価にも影響を及ぼすためです。

また、証券会社の立場でも、M&AやIPOの価格決めにおいて当然、財務モデルの前提は非常に重要になり、何度も修正やアップデートがなされる部分でもあります(ただ、証券会社の立場では、将来予想値等は事業会社に提供頂くことも多いです)。

こうしたプロセスを経験した中で、「財務モデルの前提をどのように作るか」、私なりの考えを本ブログでは紹介したいと思います。

さて、「財務モデルの前提をどのように作るか」、ひとことで言うならば、”数字とストーリーを組み合わせていく”ということになると思います。理系は左脳派、文系は右脳派と言われていますが、財務モデルの前提づくりは、まさに”左脳と右脳の両輪を回転させる”というプロセスだと考えています。

つまり、数字は確かに客観性や正確性をもたらしますが、ストーリーの無い数字は「鉛筆をなめたもの」になるリスクがあります。一方で、ストーリーは数字よりも覚えやすく人の感性に響くものですが、数字に基づかないストーリーは「空物語」になるリスクがあります。そのため、両方のバランスを取る必要が不可欠だと考えます。

では、どのように進めるか。私がよく取っているのは次のようなアプローチ /プロセスです:

ステップ①:どのような会社であるかを理解し、経営陣の説明等も踏まえて、会社が中長期にわたりどのように発展するかを想像してみる

↓

ステップ②:各々の発展の可能性について、より可能性が高いと思うケースをいくつか絞ってみる

↓

ステップ③:選択したケースを念頭に、事業モデルを幾つかの定量的な数字の指標(KPI)に分解して、それぞれがどのように動くかをとりあえず置いてみる(尚、市場規模や会社のシェアに留意)

↓

ステップ④:可能な範囲で、自分より分析対象のビジネスに詳しい専門家や、分析対象の競合他社、あるいは、違う意見を持っている人の見解を聞いてみて、ステップ③の自分の設定した数値の妥当性を検証し、微調整を行う

↓

ステップ⑤:バリュエーションを実際してみる(割引率等の妥当性にも留意)

↓

必要に応じて、ステップ①に戻りつつ、再び検証・微調整・更なる精緻化を進めていく

いくつかのステップにおいては利用可能なリソースによっては対応できないものもあるかもしれません(例えば、ステップ④の外部への取材など)。重要な点として、私としては、企業価値評価を行うにあたって、最初の1歩はエクセルシートを開くことではなく(もちろん、開いても良いのですが)、まずは会社のホームページ・有価証券報告書・決算説明資料等を読み、会社の将来性や市場の成長性、事業の強み・弱みを把握することだと考えています。

つまり、ゴールとして数字が求められていますが、そこに行くまでに、会社のストーリーも理解する必要があると考えています。

事業会社のIR(投資家窓口)と機関投資家のやりとりのなかでも、このようなことを念頭においていると思われるところがあります。例えば、直近の事例においては、クラウド会計ソフトウェアを提供しているfreee株式会社の決算説明会(書き起こしを参照)でのやりとりが挙げられるかと思います。

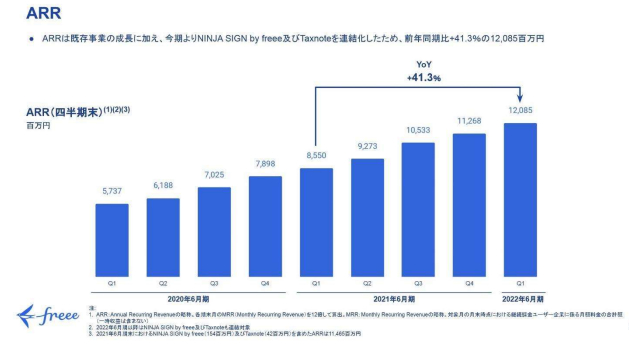

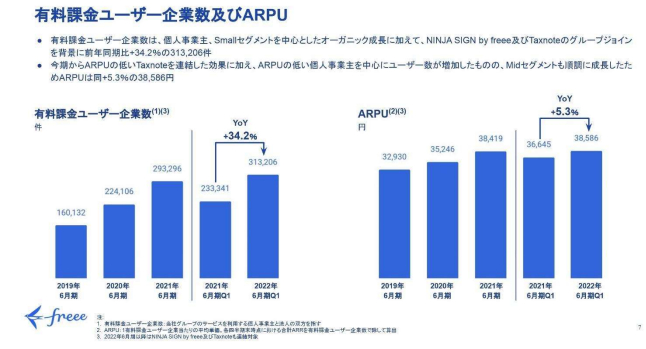

さて、まず、freee株式会社ですが、KPIの開示が非常にシンプルで的を得ていると思います。同社はSaaS型のサービス提供をしており、具体的なビジネスモデルの説明は本ブログでは割愛しますが、イメージとしては、携帯電話の契約と同じです。freee株式会社の場合、基本的に、売上高(ARR)=有料課金ユーザー企業数(携帯電話会社であれば契約者数) × ARPU(1社あたりの平均売上高、つまり”単価”あるいは"月額料金"です)になります。

(出所:freee株式会社 2022年6月期 第1四半期 決算説明資料 書き起こし)

この決算に関連して、市場参加者である証券会社アナリストによる質問と、会社側の回答のやりとりを確認することができます。

もちろん、質問者の真意は推察するしかないのですが、「単価が高い顧客の獲得動向がどうか」という質問ですので、ポイントとしては「ARPUが今後どのように変化するか、また、それをサポートする有料課金ユーザー企業数の動向がどのようになるか」を確認したい質問だと考えられます(私はそう解釈/捉えました)。

会社側の回答によれば、「今後はよりスムーズに営業活動ができると思う」ということですので、この内容を踏まえれば、”今後どちらの指標の動きも堅調に進んでいると言えるのではないか?”という期待形成につながる可能性もあると推察されます。

書き起こしを読んでの私の解釈なので、実際どうであるかは厳密には確認できないのですが、いずれにせよ、ポイントとしては、事業会社側はストーリーを提供しつつ、市場参加者としては財務モデル上の数字の変化を検証するような、「ストーリーと数字の掛け合わせ」を意識したQ&Aがなされていることが見てとれるかと思います。

本日は以上となります。最後までお読みいただき、誠に有難うございます!

次回以降もどうぞ宜しくお願い致します。

【ディスクレーマー】

将来財務数値に関する予想並びに財務数値実績について、作成にあたって各種開示資料は参考にしていますが、内容や情報の正確性については一切保証しません。また、市場データ等についてもその完全性は保証しません。本資料はコーポレート・ファイナンスに関連する学習のための参考資料であり、便宜的な仮定や前提が含まれていることにご留意ください。また、特定の株式の購入や売却等を勧誘するものではありません。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。