第15回:「成長株」はなぜ金利上昇に弱いのか。ターミナル・バリューとの関係性。その2

この度はお読み頂きまして誠に有難うございます。Taskaruです。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。

一般的に、いわゆる「成長株」は市場金利の上昇局面の際に株価が上がりにくいということが言われています。その要因として、DCFの考え方に基づくと、「成長株の価値は将来の期待キャッシュ・フローに大きく依存しており、金利が上がるとCAPM等の考え方から割引率が上がってしまうため、将来期待キャッシュ・フローから生み出される価値が低く計算されてしまう」ということが一般的には挙げられています。

この説明は広く受け入れられていて、実務でも感覚には合うので、疑問視する人は少ないと思いますが、本当にそうなのか、いくつか簡単な数字を使って検証していきたいと思います。

前回と今回で、以下の2つのパートに分解して考えてみたいと思います。

(1)そもそも、成長株の価値(バリュエーション)は、そうではない株と比べて、将来の期待キャッシュフロー(つまり、ターミナル・バリュー)にどれぐらい高く依存しているのか

→前回(第14回)において(1)は説明していますが、要約すると:

→成長株では広告宣伝費の投下や戦略的投資の遂行等により、足元のキャッシュフローは少ないケースが多いです。前回(第14回)より、スタート時点のキャッシュ・フローが少額である場合、成長率が高くなればなるほど、ターミナル・バリューが企業価値に占める割合も高くなることを示しました。そのため、成長株の価値(バリュエーション)は、そうではない株と比べて、将来の期待キャッシュフロー(つまり、ターミナル・バリュー)に対する依存度が確かに高そうである、ということが言えるかと思います。

(2)金利変化によって、バリュエーションはどれぐらい変わるのか

→今回は(2)について考えたいと思います。

(以下に続きます)

【本ブログで取り上げている話題に関連する資料】

理論株価の計算(エクセルを使用したツール公開中!)

(以下に続きます)

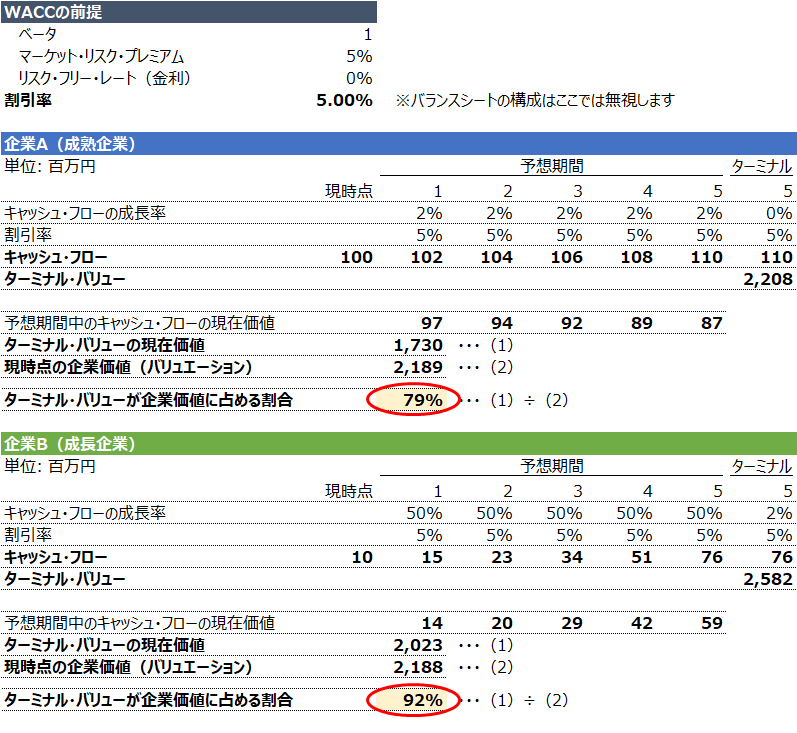

さて、前回と同じように、以下の2つの企業に関して、簡易的なバリュエーションをしてみようと思います。

・企業A(成熟企業):直近のキャッシュ・フローが1億円(100百万円)で、今後5年間2%で成長し、その後は永続成長率0%で安定推移する成熟企業

・企業B(成長企業):直近のキャッシュ・フローが1000万円(10百万円)で、今後5年間50%で成長し、その後も永続成長率2%で伸び続ける高成長企業

尚、ターミナル・バリューの計算に使用するキャッシュ・フローは5年目のものと同じと仮定します。

ただ、前回と違って、割引率については、少し細かくパラメーターを設定します。仮定として、ベータ:1、マーケット・リスク・プレミアム:5%、リスク・フリー・レート(金利):0%と最初は置いておくと、ここから割引率は5%と計算されます(バランスシートの構成は一旦は無視しますので、WACC = Cost of Equity = 0% + 1 x 5% = 5%となります)。

ここまでの結果は前回(第14回)と同じです。

復習ですが、ここで留意頂きたいのは、成長企業の場合、ターミナル・バリューが企業価値に占める割合が高いため、ここの変化次第で、バリュエーション自体にも影響が出るという点です。

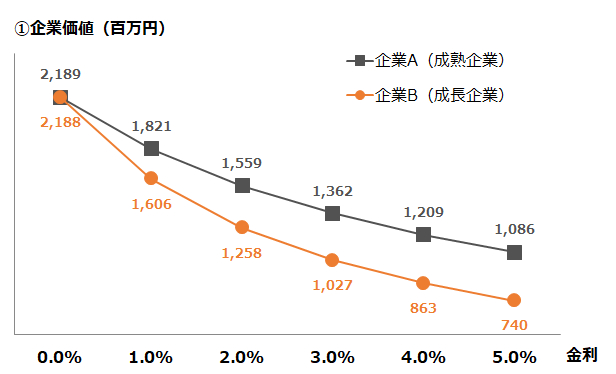

それを踏まえて、金利変化がターミナル・バリューに与える影響を見ていきたいと思います。

日本は長らく低金利環境が続いているので、ゼロ%と仮定していますが、0~5%のレンジで動かしてみたいと思います。

その結果が以下の通りになります。

金利が0% → 5%まで変化した場合、割引率が上がるため、どちらの企業も企業価値は減少しますが、金利5%になった場合、どちらも金利0%の時は同じ程度の水準だったにもかかわらず、企業A(成熟企業)の企業価値は0%の時と比べて半分程度の水準になるのに対し、企業B(成長企業)の場合は1/3程度まで相対的に大きく減少することが見てとれるかと思います(グラフ①)

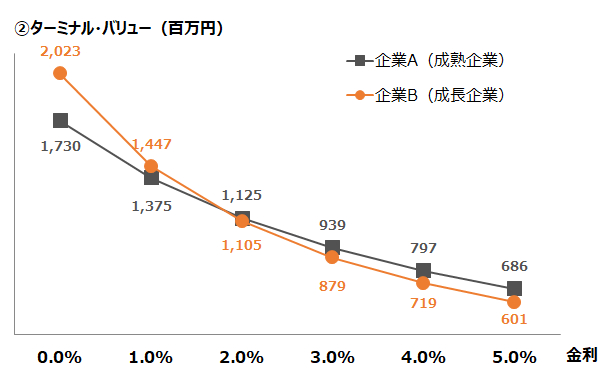

この背景として、企業B(成長企業)の方が、金利上昇に伴って、ターミナル・バリューの減少の幅が大きいことが挙げられます(グラフ②)。企業B(成長企業)の方がターミナル・バリューの額が0%の時は、企業A(成熟企業)よりも大きかったにも関わらず、5%の時は、ほぼ同じ程度~企業A(成熟企業)よりも小さい水準まで減少しています。

成長企業では、前回(第14回)においてお示しした通り、企業価値におけるターミナル・バリューの”依存度”が比較的高いことに加えて、今回お示しした通り、金利上昇に伴って、このターミナル・バリューの減少幅が相対的に大きいため、企業価値の下落も大きくなる、ということが言えるかと思います。

以上のことが、成長企業は、金利上昇局面において企業価値(理論株価)が上がりにくいため、結果として、実際の株価も上がりにくい、ということの一因となっていると考えています。

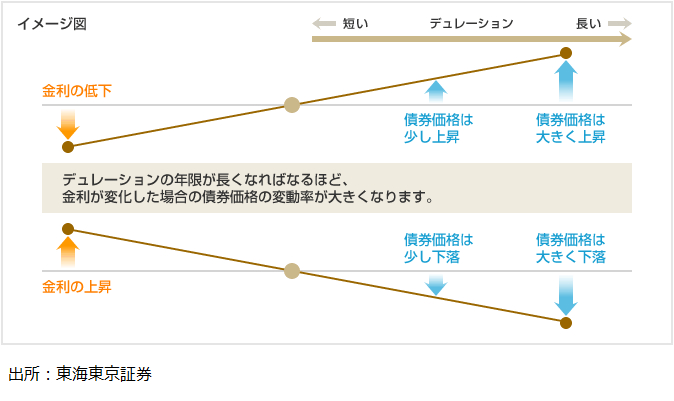

少し「ちなみに」のお話をすると、実は、これは債券投資における「デュレーション」の考えに似通っているものと私は考えています。

まず、デュレーションとは、債券投資の平均回収期間を示し、将来受け取ることのできる予定の利息と元本の現在価値と、それらを受け取るまでの期間の長さを加重平均して計算します。

一般的に、デュレーションが長い債券ほど金利の動きに対する債券価格の感応度は大きくなります。したがって、デュレーションの長い債券を保有していると金利が動いた時に大きな値上がりや値下がりの可能性が高く、デュレーションの短い債券は値上がりや値下がりの可能性が相対的に低くなります(下記の出所より引用)。

では、デュレーションに長短は何に影響されるかというと、例えば、債券の残存期間が長いほど長く、受取利息が高いほど短くなります(デュレーションは平均回収期間なので、途中の受取利息が高ければ、その分「早く」回収できる、つまり、期間が短くなる、といったイメージです)。

成長株に置き換えた場合、利息すなわち株式投資で言う「配当」を払うケースが少ないため、「デュレーションが長いもの」に投資していることと似ていることになります。そのため、金利が動いた時により大きな値動きをするということにも通じることになります。

ここまで読んで、成長株投資は、値動きが激しいリスクがあるのでは、と感じるところもあるかもしれませんが、一方で、逆に言えば、成長株は「長期投資」の前提で考えないといけないということを示しているようにも私は思います。

本日は以上となります。最後までお読みいただき、誠に有難うございます!

引き続き宜しくお願い致します。

【ディスクレーマー】

将来財務数値に関する予想並びに財務数値実績について、作成にあたって各種開示資料は参考にしていますが、内容や情報の正確性については一切保証しません。また、市場データ等についてもその完全性は保証しません。本資料はコーポレート・ファイナンスに関連する学習のための参考資料であり、便宜的な仮定や前提が含まれていることにご留意ください。また、特定の株式の購入や売却等を勧誘するものではありません。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。