第14回:「成長株」はなぜ金利上昇に弱いのか。ターミナル・バリューとの関係性。その1

この度はお読み頂きまして誠に有難うございます。Taskaruです。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。

前回は理論株価を計算する方法としてDCF法において重要なパーツである「ターミナル・バリュー」についてお話ししました。今回は少し応用編を考えたいと思います。

さて、一般的に、いわゆる「成長株」は市場金利の上昇局面の際に株価が上がりにくいということが言われています。その要因として、DCFの考え方に基づくと、「成長株の価値は将来の期待キャッシュ・フローに大きく依存しており、金利が上がるとCAPM等の考え方から割引率が上がってしまうため、将来期待キャッシュ・フローから生み出される価値が低く計算されてしまう」ということが一般的には挙げられています。

この説明は広く受け入れられていて、実務でも感覚には合うので、疑問視する人は少ないと思いますが、本当にそうなのか、いくつか簡単な数字を使って検証していきたいと思います。今回と次回にわたって、以下の2つのパートに分解して進めて参りたいと思います。

(1)そもそも、成長株の価値(バリュエーション)は、そうではない株と比べて、将来の期待キャッシュフロー(つまり、ターミナル・バリュー)にどれぐらい高く依存しているのか

(2)金利変化によって、バリュエーションはどれぐらい変わるのか

以下に続きます。

【本ブログで取り上げている話題に関連する資料】

理論株価の計算(エクセルを使用したツール公開中!)

以下に続きます。

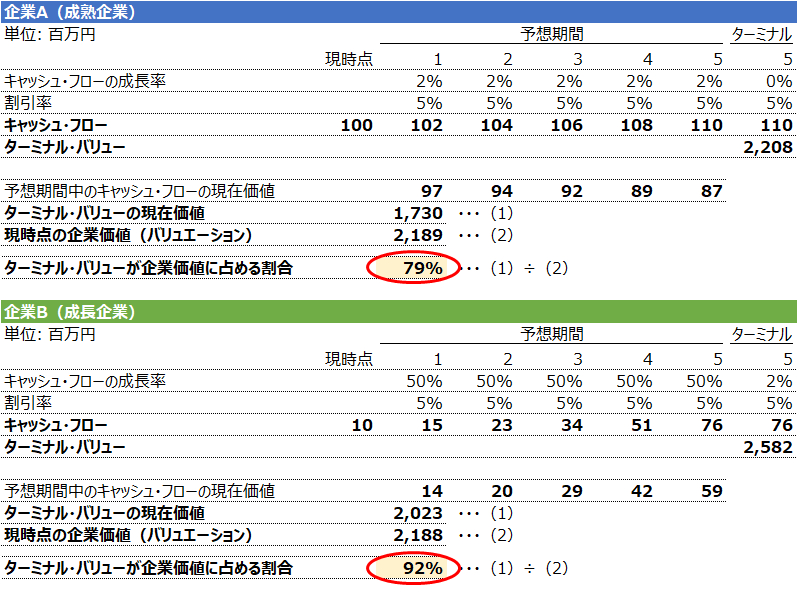

さて、以下の2つの企業に関して、簡易的なバリュエーションをしてみようと思います。

・企業A(成熟企業):直近のキャッシュ・フローが1億円(100百万円)で、今後5年間2%で成長し、その後は永続成長率0%で安定推移する成熟企業

・企業B(成長企業):直近のキャッシュ・フローが1000万円(10百万円)で、今後5年間50%で成長し、その後も永続成長率2%で伸び続ける高成長企業

尚、両社とも割引率は同じ5%とし、ターミナル・バリューの計算に使用するキャッシュ・フローは5年目のものと同じと仮定します。

結果は次のようになります。

両社とも大よそ同じ企業価値にはなりますが、企業B(成長企業)の方が、ターミナル・バリューが企業価値に占める割合が92%となっており、企業A(成熟企業)の79%よりも、高い水準になっていることが見て取れるかと思います。※以下の図で赤丸でハイライトした部分です。

つまり、企業B(成長企業)のバリュエーションは、そのほとんどが、ターミナル・バリューから来ている、ということです。理由としては、成長企業の方が、予想期間中(本件での5年間)は投資フェーズ等にあることが多く、その期間のキャッシュ・フローの金額が少ない、結果としてバリュエーション上の貢献が低い、ということが挙げられます。

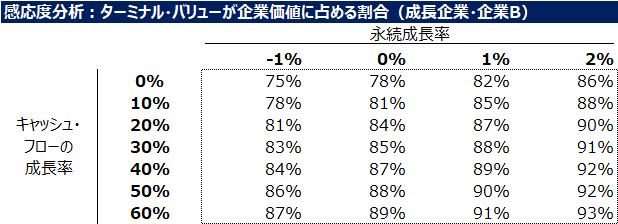

追加の分析として、企業B(成長企業)について、キャッシュ・フローの成長率と永続成長率だけを変えたときに、ターミナル・バリューが企業価値に占める割合がどのようになるか、シミュレーション分析したのが以下の通りです(尚、このようなシミュレーションのことを”感応度分析/Sensitivity Analysis”と呼びます)。

ここからも、スタート時点のキャッシュ・フローが少額である場合、成長率が高くなればなるほど、ターミナル・バリューが企業価値に占める割合も高くなることが見てとれます。

このことから、成長株の価値(バリュエーション)は、そうではない株と比べて、将来の期待キャッシュフロー(つまり、ターミナル・バリュー)に対する依存度が確かに高そうである、ということが言えるかと思います。

つまり、逆に言えば、ターミナル・バリューに変化が生じた場合、成長株の場合は、企業価値に占める割合が高い分、より大きく影響を受けてしまう、ということになります。

本日は以上となります。最後までお読みいただき、誠に有難うございます!

次回、金利の変化とターミナル・バリュー(あるいは企業価値評価)の変化について、考えていきたいと思います。

引き続き宜しくお願い致します。

【ディスクレーマー】

将来財務数値に関する予想並びに財務数値実績について、作成にあたって各種開示資料は参考にしていますが、内容や情報の正確性については一切保証しません。また、市場データ等についてもその完全性は保証しません。本資料はコーポレート・ファイナンスに関連する学習のための参考資料であり、便宜的な仮定や前提が含まれていることにご留意ください。また、特定の株式の購入や売却等を勧誘するものではありません。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。