第41回:企業価値評価 ~ 負債・現預金・P/E倍率

この度はお読み頂きまして誠に有難うございます。Taskaruです。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。

投資や企業価値評価において、よくP/E倍率(株価収益率、もしくはPERとも表記されます)という指標が使われます。この指標は「時価総額(あるいは株式価値)÷純利益」もしくは「株価÷一株当たり利益(EPS)」で算出されるもので、例えば、株価が1000円で、一株当たり利益が100円ならば、P/E倍率は10倍と計算されます。

使われる場面としては、一般的には、市場平均との比較や、その会社の過去のレンジとの比較で割高・割安を判断する際に用いられる指標となります。

さて、本日は、このP/E倍率の「くせ」について少し言及したいと思います。具体的には、企業の資本構成、つまり、企業のバランスシートにおける有利子負債や現預金の額によって、どのような影響があるか、見ていきたいと思います。

結論から申し上げると、同じような収益性を持っている会社同士でも、(バランスシートの資産に対して)有利子負債が多い企業はP/E倍率が「低くなる」傾向があり、現預金が多い企業はP/E倍率が「高くなる」傾向があります。

直感的な説明は以下の通りです:

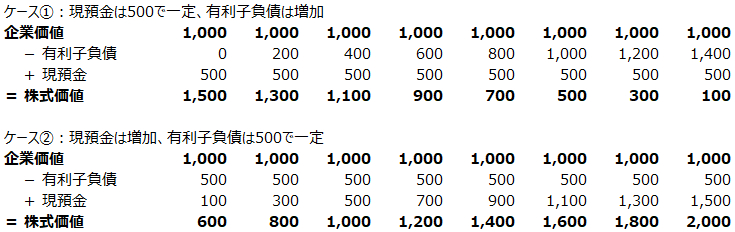

まず、「企業価値(Enterprise Value)= 株式価値(Equity Value)+有利子負債-現預金」という計算式が成り立ちますが、

この式変形をすると、「株式価値 = 企業価値-有利子負債+現預金」となります。

つまり、企業価値が一定とすると、有利子負債が増えると「株式価値」に対してはマイナス、現預金が増えると「株式価値」に対してはプラス、に寄与することが確認できます。

具体例で見てみます。企業価値が1,000だとすると、

ケース①:有利子負債が0で現預金が500ある時の株式価値は1,500ですが、同じく現預金500で、有利子負債が1,400まで増えた場合の株式価値は100と計算されます。

ケース②:一方、有利子負債が500のまま一定で、現預金が増えていくと、株式価値も増えることが確認できます。

ここで、P/E倍率=株式価値÷純利益で計算されますので、純利益が同じであった場合、つまりP/E倍率を計算する割り算の分母が同じである場合、以下の関係性が成り立ちます:

・株式価値(=割り算の分子)が大きいほどP/E倍率は高くなる

・株式価値が小さいほどP/E倍率は低くなる

有利子負債と現預金の関係性とつなげると、

・有利子負債が多い企業 → 株式価値が低くなる → P/E倍率は低くなる

・現預金が多い企業 → 株式価値が高くなる → P/E倍率は高くなる

という傾向が生じることが確認できるかと思います。

このようなP/E倍率と資本構成の傾向について理解しておくことは、企業価値評価や理論株価計算において、特に類似企業比較分析を実施する際に重要になります。つまり、同じような事業であっても、会社によってP/E倍率が高かったり低かったりする要因として、各社の資本構成・財務状況の違いが反映されている可能性があるためです。

【ご参考:類似企業比較分析に関する過去のブログ】

本日は以上となります。最後までお読みいただき、誠に有難うございます。

【企業価値評価や理論株価計算に関するテンプレートを出品しています】

次回以降もどうぞ宜しくお願い致します。

【ディスクレーマー】

将来財務数値に関する予想並びに財務数値実績について、作成にあたって各種開示資料は参考にしていますが、内容や情報の正確性については一切保証しません。また、市場データ等についてもその完全性は保証しません。本資料はコーポレート・ファイナンスに関連する学習のための参考資料であり、便宜的な仮定や前提が含まれていることにご留意ください。また、特定の株式の購入や売却等を勧誘するものではありません。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。