第40回:意外と奥が深い「負債の節税効果」 ~ 企業価値評価におけるWACCとTax Shieldについて

この度はお読み頂きまして誠に有難うございます。Taskaruです。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。

本日は企業価値評価における「Tax Shield」についてです。日本語では「(負債の)節税効果」とよばれ、DCF法等で企業価値評価を行う場合、負債の金利支払いによって税金支払いも減るため、その分、企業価値が上昇するという、あのお話です。

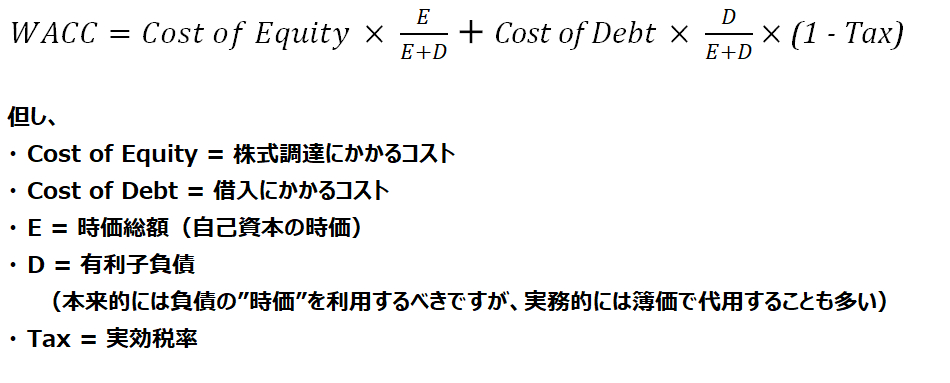

良く出てくるところとしては、DCF法の割引率WACCの計算式で出てくる「1-Tax」の部分です。

WACCは要するに株主資本コスト(株式調達にかかるコスト)と負債コスト(借入にかかるコスト)について、資本構成で加重平均をとったものですが、なぜ負債コストの方は1-Taxをするのでしょうか。

これについて本日は深掘りしていきたいと思います。

【関連する過去ブログの紹介】

さて、まずは基本のおさらいです。Tax Shieldとは何か、数字を使って確認したいと思います。

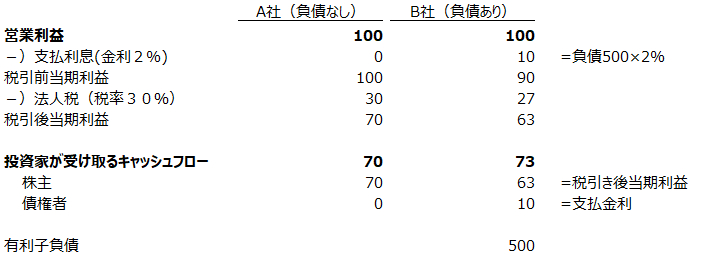

例えば以下のようなA社とB社があり、同じ営業利益100を挙げていると仮定します。

違いとしては資本構成のみで、B社は有利子負債500あるのに対し、A社は有利子負債を持たない会社であると仮定します。

ここで有利子負債に対する支払金利が2%、また、法人税30%と仮定して計算すると次の通りになります。

さて、両社の「投資家が受け取るキャッシュフロー」に注目すると、多少便宜的な仮定は置いているものの、面白いことに、企業Bの方が、企業Aよりも、3だけ大きくなっていることが確認できるかと思います。(※キャッシュフローについては後ほどもう少し詳細に述べます)

この違いを生み出しているのが、B社の方が3だけ法人税を少なく払っており、その理由として、支払金利の存在が挙げられます。つまり、支払金利の分だけ、B社の方が税引前当期利益が少なくなっているのです。

投資家が受け取るキャッシュフローの金額が大きくなる分、キャッシュフローを割り引く企業価値評価では、その分、企業価値も大きくなります。

つまり、負債の節税効果が企業価値の増大に寄与しており、企業価値評価における、こうしたメカニズムが「Tax Shield」として呼ばれています。

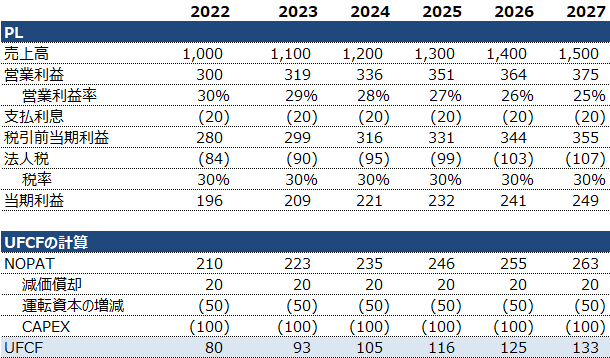

次にDCFではどんなキャッシュフローを割り引いていたか、復習したいと思います。上記ではキャッシュフローについて少し便宜的な仮定を置きましたが、DCFで使われるキャッシュフローはUnlevered Free Cash Flow(UFCF)と呼ばれるものです。

通常は以下のような計算式で求められるものです。

UFCF = 税引後営業利益(NOPAT = 営業利益 x [1 – 税率]) + 非現金支出費用(のれん償却費や減価償却費)+ 運転資本(Working Capital)増減額 – 設備投資

実際の計算例:

ここでお気付きになられた方もいるかもしれませんが、

Tax Shieldの効果は支払金利の存在によって生じるにもかかわらず、UFCFの計算においては、支払利息「前」の営業利益に対して、税率をかけて、税引後営業利益を計算しています。

⇒ つまり、Tax Shieldと言いつつ、DCFで使用するUFCFの計算段階では、実質的には、あまりTax Shieldの効果がほとんど織り込まれていないということになります。

というのも、UFCFの計算アプローチは、それはそれで意味あるもので、資本構成の違いを勘案せずに、異なる企業同士のキャッシュフローを考察することを可能にするものです。

しかしながら、Tax Shieldは企業価値にも影響を与えるため、どこかでは勘案する必要があります。そこで出てくるのが、WACCになります。つまり、実質的には、DCFでは、1-Taxを負債コストに掛け算することで、WACCを少し引き下げることによって、Tax Shieldの効果を勘案していることになります。※割り算の関係で、分母である割引率が小さくなることは、企業価値の上昇につながります。

このTax Shieldの勘案の仕方が、DCFでのバリュエーションをする際のもう一つの重要な仮定に繋がります。

それは、WACCの計算において、E/(D+E)やD/(D+E)を計算するための資本構成は、その企業の中期的にターゲットとする資本構成、あるいは、中期的に安定的と考えられる資本構成の比率を用いるべき、というものです。

もちろん実務的な制限もあるのですが、なぜ足元の数値ではなく、中期的にターゲットとする資本構成であるべきなのか。

割引率によってTax Shieldの効果を勘案することは、ある意味では直感的ではありますが、弱点もあります。それは、同じ割引率が評価期間中の全てのキャッシュフローに適用されるという点です。

つまり、評価期間中に資本構成が変わると、例えば負債を有していなかった会社が負債調達すると、途中でTax Shieldによるプラスの効果が出てきます。

しかしながら、UFCFをWACCで割り引くというプロセスの中で、この変化は実質的には勘案されません。

当然毎年WACCを変えるといったことも、やろうと思えばできるかもしれませんが、現実的には極めて難しいかと思います。

そのため、DCFによる企業価値評価では一般的に安定成長期間のキャッシュフローから生み出されるTerminal Valueが、企業価値に比較的大きな影響を与えることから、そうした中期的に安定期に入った状態を念頭において、資本構成も中期的にターゲットとするものにするべき、ということになると考えています。

本日は以上となります。お読み頂きまして有難うございます。どうぞ引き続き宜しくお願い致します。

【ディスクレーマー】

将来財務数値に関する予想並びに財務数値実績について、作成にあたって各種開示資料は参考にしていますが、内容や情報の正確性については一切保証しません。また、市場データ等についてもその完全性は保証しません。本資料はコーポレート・ファイナンスに関連する学習のための参考資料であり、便宜的な仮定や前提が含まれていることにご留意ください。また、特定の株式の購入や売却等を勧誘するものではありません。投資に関する決定は利用者ご自身の判断でなさるようお願いいたします。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。