第42回:日経平均株価の予想にはどのような期待が織り込まれているか考察してみました(2023年も宜しくお願い致します)

この度はお読み頂きまして誠に有難うございます。Taskaruです。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。2023年も宜しくお願い致します。

さて、年末年始と言えば、よく出てくるのが、2023年の日経平均株価がどうなるか、という予想の話です。実際に日本経済新聞の1月4日付記事『日経平均、2023年は「年始安・年末高」 市場関係者予想』においては、以下のコメントが掲載されています。

23年の日経平均株価の予想を聞いたところ、高値平均は3万1377円、安値平均は2万5061円だった。高値をつける時期は12月が最多(66.7%)、安値をつける時期は1月が最多(20.6%)で、年始安・年末高の相場展開を予想する市場関係者が多い。

つまり、大よそのところとして、2023年の日経平均株価は25,000円~32,000円程度のレンジで推移するということが専門家の意見と言えるかと考えます。

本日はこれを理論株価分析の観点から見てみたいと思います。つまり、日経平均株価25,000円~32,000円(中央値28,500円)ということの裏にある、例えば利益成長の前提や期待、といったことについて、考察してみたいと思います。資本市場は「期待」で動く(期待を上回れば、ポジティブに株価は反応することも多いと思いますし、その逆もしかり)ところもあるので、どういった期待が織り込まれていそうかという点について考えてみましょう。

→ 少し観点を変えて申し上げると、株式市場の先行きが必ずしも簡単ではないなか、「こうなったら、こうする」という柔軟なアプローチ/姿勢を取ることも有効なのではないかと思っており、そうだとすると、”予想株価”という結果だけでなく、その背景にどういったものがあるのか、個人的にも肌感覚としてつけておきたかった、というのが本ブログを書こうと思ったきっかけになります。

※ディスクレーマー:本ブログで紹介するのはあくまでもコーポレートファイナンスの学習のためのコンテンツであり、具体的に日経平均株価を予想するものではありません。また、購入や売却等について勧誘するものでありません。

具体的なステップとしては、ニューヨーク大学で企業価値評価を教えているダモダラン先生のアプローチを応用したいと思います。詳細は割愛しますが、ダモダラン先生はS&P500指標そのものをバリュエーションする考え方を紹介しており、(私の理解としては)配当割引モデルを活用した手法を取っています。

そこで、本ブログにおいては、類似の手法をTOPIXに対して適用し、TOPIXの理論値を計算した後、NT倍率を用いて日経平均株価を導出するという流れを取りたいと思います。以下から、具体的な作業を進めて参ります。

全体感のイメージを最初に紹介すると、このようなモデルになります。

以下、モデルの内容に関する説明です:

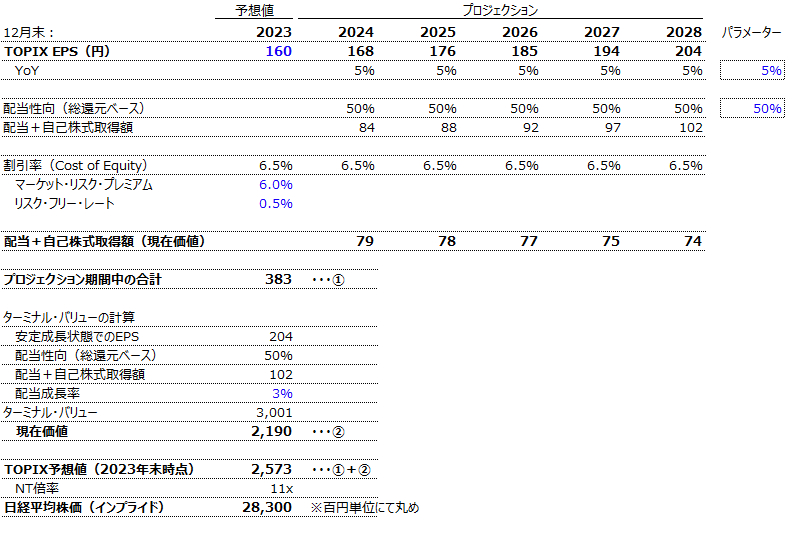

[1] まず最初の一歩としては、TOPIXの指数としてのEPSの予想値の作成です。発射台となる2023年(末)時点のEPSは160円と設定しました。これは、公開資料である「ダイワ日本株ウィークリー」より、2022年12月23日時点のTOPIX/12カ月先予想利益ベースの予想EPSが159.8円であることに基づきます。

この発射台以降の2024~2028年については、EPSが同じ%で成長すると便宜的に仮定しました。実際は上下があるものと考えますが、中期的に押しなべて見ればというCAGR的な発想で、このような仮定をしています。

→ 最終的にはケース分けを行いますが、一旦は「5%」と設定しました。

【CAGRについては以下の過去ブログご参考】

[2] 次に、配当割引モデルを念頭に置いていることから、配当を計算する必要があります。その方法として、総還元性向として「50%」を設定しました(各種公開資料に基づく)。

[3] 上記から計算される配当を現在価値に割り戻す比率(割引率)については、Cost of Equityとなります(割り引く対象が株主に属するキャッシュフローであるため)。ここではマーケット全体を対象にするのでベータ値が1であることに留意し、マーケット・リスク・プレミアムは「6%」、リスク・フリー・レートについては、直近の国債利回りの動きも勘案し、「0.5%」と設定しました。CAPMより、Cost of Equity = 0.5% + 1 x 6% = 6.5%となり、これが割引率になります。

【マーケット・リスク・プレミアム等については以下の過去ブログご参考】

[4] 最後に、ターミナル・バリューの計算において、中長期の配当成長率としては「3%」と仮定しました。日本企業においてはバランスシートが強固な会社も多く、コーポレートガバナンスの向上等を通じて株主還元が今後も安定的に増えていくはずだという想定をしています。

[5] 尚、NT倍率については、一般的に10-12倍で推移することから、大よその中間値である「11倍」と仮定しました。

上記[1] ~ [5]の仮定に基づくと、23年末の日経平均株価/予想値が28,300円と計算されます。これは上述した専門家による予想レンジの中央値と概ね一致していますが、このことを観点を少し変えて言えば、「28,000円半ばに至るためには、日本企業のEPSが今後5%で安定的に成長し、50%の総還元性向を維持し、中長期的にも3%のスピードで安定的に増配していく必要がある」ということになります。

では、このシナリオから離れた場合はどうなるか?

シナリオ分析として動かすパラメーターについて、今回はEPS成長率と、リスク・フリー・レートにしました。その理由としては、

・前者については、アメリカにおいては景気の見通しが必ずしも良くない中でアメリカ発の景気減速があった場合にEPS成長が安定して達成できるのか、という点に対する検証、

・後者については、日銀の政策スタンスに変更があるか分かりませんが、有った場合には割引率にも影響するため、その点に対する検証、

ということが念頭にあります。

結果としては以下の通りになります。

もちろん他にも動く変数があるため、一概に言えない部分もあるかとは思いますが、考察としては、例えば、専門家のレンジの上限~32,000円というのは、リスク・フリー・レートが現状水準で安定して推移し(=つまり、日銀が大きく政策スタンスを変えない)、EPSとして1桁後半(7.5%や8%程度)の成長率を達成する必要があるかもしれません。

一方で、リスク・フリー・レートが上昇すると、株価の上値が重くなってしまう可能性もあります(同じEPS成長率でも、リスク・フリー・レートが高くなると、株価が下がる傾向にある)。

こうした想定が正しいかどうか、という点については、各々の投資家が判断することになりますので、私の分析としては以上までとなります。

最後までお読みいただき、誠に有難うございます!

本日は個社の企業価値評価のアプローチをマーケット全体に当てはめてみましたが、以下のような個社企業向けの企業価値評価のテンプレートを出品しています。どうぞ宜しくお願い致します。

【ディスクレーマー】

将来財務数値に関する予想並びに財務数値実績について、作成にあたって各種開示資料は参考にしていますが、内容や情報の正確性については一切保証しません。また、市場データ等についてもその完全性は保証しません。本資料はコーポレート・ファイナンスに関連する学習のための参考資料であり、便宜的な仮定や前提が含まれていることにご留意ください。また、特定の株式の購入や売却等を勧誘するものではありません。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。