第33回:企業価値評価の投資銀行実務 ~ Mid Year Convention(期央主義)

この度はお読み頂きまして誠に有難うございます。Taskaruです。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。

さて、本日は、投資銀行の実務に関連して、企業価値評価における「Mid Year Convention(期央主義)」という概念を紹介したいと思います。

これは、一般的にコーポレート・ファイナンス等を学んでいると、企業価値評価において将来キャッシュフローを割り引く手法(DCF分析)では、例えば2年目のキャッシュフローを「2(年)」で割り引きます。

【ご参考:DCF法に関する解説ブログ】

しかしながら、必ずしも「2」では割り引かず、少し調整をした形で「1.5(年)」で割引をすることも多いです。

⇒ これを「Mid Year Convention」と呼びます。また、日本語では、「(DCF法における)期央主義」と呼んだりもします。

期央主義については、投資銀行等のバリュエーションで多く使われていますが、詳細な解説が多くないと感じており、本日はこのことについて、解説して参りたいと思います。

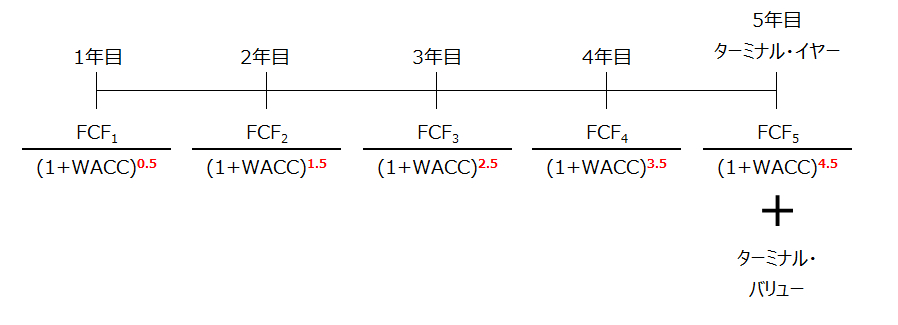

まず、結論から申し上げると、期央主義に基づいて、例えば5年間のフリー・キャッシュ・フロー(FCF)を割り引く場合は、以下のようになります。

少し一般化すると、N年のFCFは「N」年で割り引かず、「N-0.5」年で割り引きます。

なぜそうなるかと言うと、FCFが、その期の「真ん中」(=”Mid-Year”)で発生するという仮定を置いているためです。

この仮定の背景を説明します。まず、バランスシート(BS)項目が期末時点の数値であるのに対して、損益(PL)やキャッシュフロー(CF)が「1年(或いは”ある期間”)を通じて発生するもの」であると考えることができます。あるいは、少し観点を変えると、PLとCFが1年間/ある期間を通じて積みあがった結果としてBSがある、とも言えるかと思います。

つまり、PLやCFは期末時点で、まとまって発生するというわけではない、ということです。

この場合に、では、いつ時点で発生したと考えるべきか?

⇒ その際の仮定として、期の「真ん中」で発生したものと考える、ということです。

期央主義についての概念は以上となります。続いて、DCF法で期央主義を採用する場合の計算例について詳細を説明して参ります。ここでは、主にターミナル・バリューの計算方法がポイントになります。

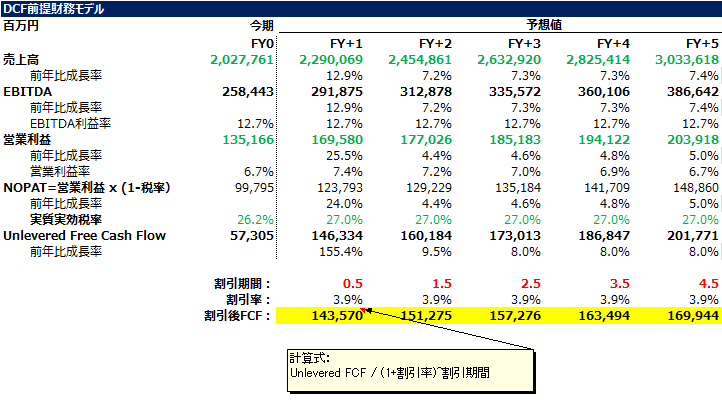

出品している3表連動モデルを使ったDCF分析のテンプレートに基づいて説明します(尚、下記テンプレート自体においては、期央主義による割引は採用されていません)

予想期間中の割引後FCFの計算は比較的シンプルです。先に紹介したイメージ図にも照らして、割引期間の設定だけに注意して(以下の赤文字部分)、DCF法の計算式通り、「Unlevered FCF / (1+割引率)^割引期間」で割り引いていきます。結果は以下の黄色ハイライト部分のようになります。

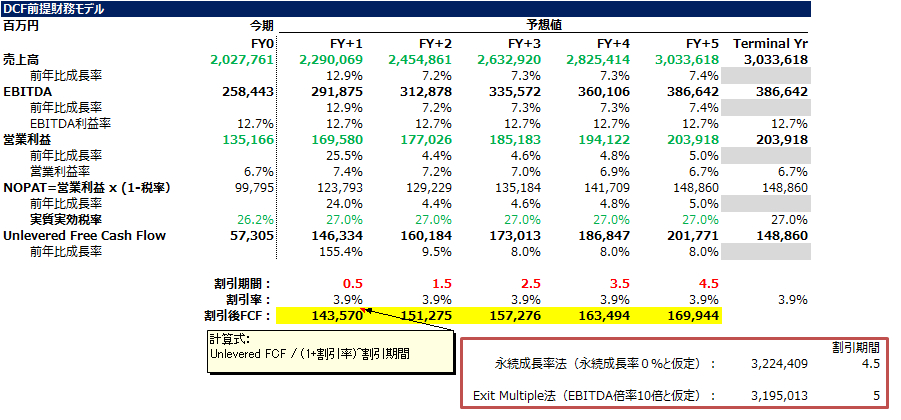

ここでポイントとなるのは、ターミナル・バリューを何年で割り引くか、と言う点です。

ターミナル・バリューを何年で割り引くか、というのは意外に落とし穴があるところで、以前のブログも合わせてご覧頂ければと思います。

まず、永続成長率法を使用する場合は、その後も永続的にキャッシュフローが発生するという考えのもと、期央主義が適用されます。つまり、上記の例の場合、5年目以降のターミナル・バリューについては、4.5年で割り戻すことになります。

次に、Exit Multiple法を使用する場合は、ある意味で「その年で打ち止め」のようなイメージなるため、上記の例の場合は、5年で割り戻すことになります。

尚、永続成長率法でのターミナル・バリューの計算は、

であり、Exit Multiple法(EV/EBITDA倍率ベース)では、

Terminal Value = Terminal Year の EBITDA x EV/EBITDA倍率

となります。

まとめると、上記で計算されたTerminal Valueについて、本件においては、永続成長率法では4.5年で割引、Exit Multiple法では5年で割引となります。

【下記、赤枠ご参考】

次に、期央主義を採用する場合のインプリケーションについて少し補足します。

⇒ いわゆる”通常のDCF法における割引”で、例えば2年目のFCFは2で割り引くといった手法を取る場合(尚、これは、期央主義に対して、「期末主義」と呼ばれます)と比べて、バリュエーションの結果数値が期央主義の場合は少々高めに出る傾向があります。

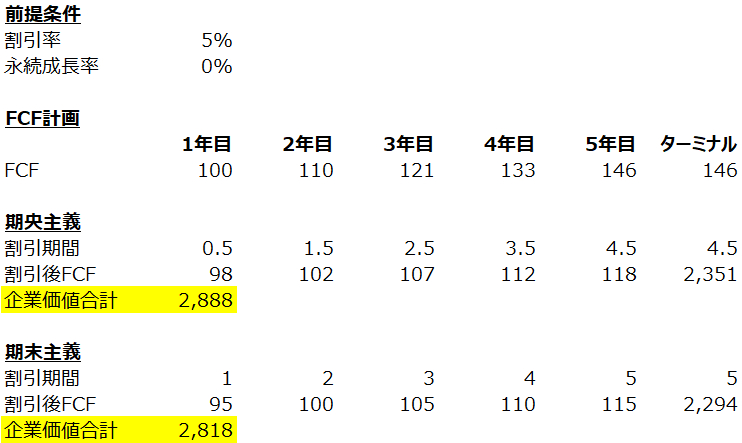

具体例で見てみます(シンプル化した例を使います):

上記の通り、期央主義で計算される企業価値合計は2,888になるのに対して、期末主義では2,818となり、期央主義の方が高く出てきます。

その理由としては、まず、計算上、「FCF/(1+割引率)^割引期間」という計算式において、分母である「(1+割引率)^割引期間」が、割引期間の数字が小さくなることによって、分母が小さくなるため、計算される割引後FCFの数字が大きくなるということが挙げられます。

理論的な背景としては、期央主義においては、暗黙的ではありますが、キャッシュ・フローを(期末主義と比べて)「早めに」受け取るということになります。つまり、まさに「時は金なり」というわけではないですが、お金の時間価値を重視するコーポレート・ファイナンスの理屈(例えば、キャッシュを受け取る場合は、できるだけ早く受け取ったほうがその分、例えば利息などを稼げるので、よりお得/価値が高い、という話)とも合致している、ということになります。

最後に、では、期央主義と期末主義、どちらを採用するべきかという点ですが、多くの場合でCFが期間を通じて安定的/平均的に発生することを想定して期央主義が採用されている感覚もあります。

一方で、売上高の季節性が大きい事業として、例えば期末にかけて売り上げが大きく上がる事業においては、期末主義を採用した方が良い時もあるかと思います。

以上が本日の話題となります。DCF法の実務について少しでも追加の理解につながりましたら、私としても幸いです。どうぞ来週以降も宜しくお願い致します。

【ディスクレーマー】

将来財務数値に関する予想並びに財務数値実績について、作成にあたって各種開示資料は参考にしていますが、内容や情報の正確性については一切保証しません。また、市場データ等についてもその完全性は保証しません。本資料はコーポレート・ファイナンスに関連する学習のための参考資料であり、便宜的な仮定や前提が含まれていることにご留意ください。また、特定の株式の購入や売却等を勧誘するものではありません。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。