第31回:未上場/非上場企業の価値評価で割引率をどう考えるか

この度はお読み頂きまして誠に有難うございます。Taskaruです。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。

さて、企業価値評価や理論株価算定のエクセルシートをサービス展開させて頂いていますが、上場企業を前提に作成しているものの、「未上場企業/非上場企業の企業価値評価に応用できないか」というお声も頂いており、大変有難く考えております。

結論から申し上げると、本シートは未上場企業/非上場企業の企業価値評価にも「応用できます」。

また、本ブログを通じて、コーポレート・ファイナンスの授業等で学ぶ「レバード・ベータ」や「アン・レバード・ベータ」がどのように使われているかも理解できるかと思います。

【企業価値評価や株式分析・理論株価の計算でよく使われるDCF(Discount Cash Flow)分析を行えるエクセルシートを出品中です】

順を追って説明して参ります。まず、上記のエクセルシートにおいては、外部データベース等を活用して上場企業の財務数値を取得していますが、そのステップを無視して、お手持ちの財務数値を直接シートに入力し、将来財務予想を行えば、DCF分析に基づく企業価値評価モデル自体は動作します。

しかしながら、財務数値に加えて、ここで重要になるのが割引率の設定です。

ブログ第8回で紹介申し上げた通り、DCF分析は、将来キャッシュフローを「割り引く」手法ですので、「いくらで割り引くか」という割引率が非常に重要になってきます。

一般的には、割引率はWACCが使用されますが(同ブログご参照)、WACCの計算においては、株主資本コストを推定する必要があります。

そして、株主資本コストの計算式は、CAPMという理論に基づけば、以下のようになっております(詳細はブログ第9回に記載しています)

この計算式において、非上場企業の評価をする上で、以下の項目については実は上場企業の評価をする場合と同じ数値が使われます。

・rf: リスクの無い資産の利子率(リスク・フリー・レート)、非上場企業の分析でも上場企業でも、分析対象が日本企業であれば、例えば日本の国債はほぼゼロ金利なので、0%を使うことが多いかと思います。

・E[Rm]-rf:この部分を纏めてマーケット・リスク・プレミアムと呼びますが、私は6%を使用しています。

しかしながら、すぐ求められないのが「β(ベータ)」値になります。というのは、ベータ値というは、株価の動きとベンチマークとなる指数の動きの相関関係を示すものですが、非上場企業には”株価”というものが当然存在しませんので、直接的にベータ値というものも計算ができない、ということになります。

では、どうするか。ここで登場するのが、Re-levered β(リ・レバード・ベータ)という考え方です。

この概念としては、分析対象の非上場企業と類似する上場企業のベータ値を用いて、分析対象のベータ値を推定する、という考えになります。しかしながら、上場企業の株価動向から観測されるベータ値そのものには、各社の財務構成の違いがあるとされているため、その財務構成の違いを取り除く必要があります。上場企業の株価動向から観測されるベータ値をLevered β(レバード・ベータ)と呼び、財務構成の違いを調整したベータ値を、Unlevered β(アン・レバード・ベータ)と呼びます。

このUnlevered βに基づいて、分析対象企業の財務構成に当てはめて、再度財務構成の特性を反映したベータを求めます。これをRe-levered βと呼び、このベータ値を用いて株主資本コストを計算しよう、という流れになります。

具体的な流れを説明していきます。

①まず、類似企業比較分析法(Comps分析)と同じ考えで、分析対象の非上場企業に類似した事業等を持つ上場企業を特定します。

尚、Comps分析についてはブログ第27回ご参照頂けると幸いです。

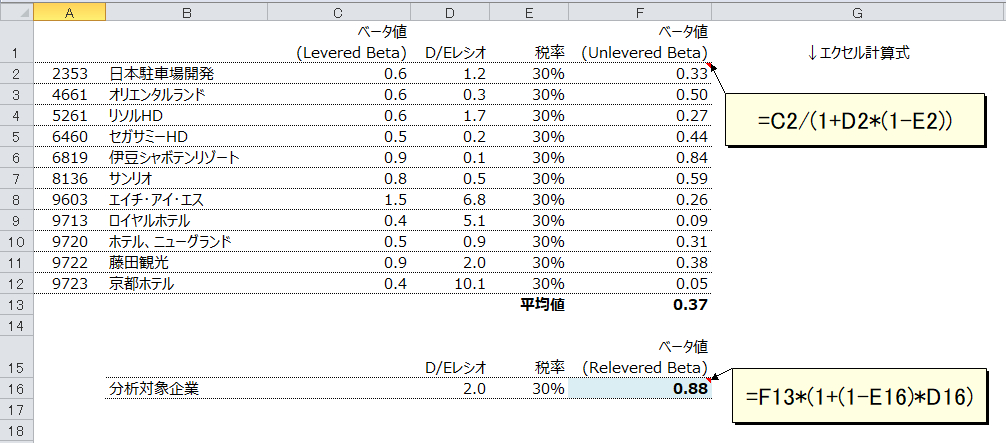

②次に、類似企業のベータ値(Levered β)、D/Eレシオ、並びに税率を取得します。これらを用いて、各社のUnlevered βを次の計算式で求めます。

③上記で計算されたUnlevered βについて、例えば平均値等を取ります。それを用いて、以下の計算式で、Re-levered βを求めます。尚、Re-levered βの計算で使うD/Eレシオは、分析対象の非上場企業がターゲットとする「最適資本構成」を念頭に置いて計算することが多いです。

ここで求められたRe-levered βを用いて、株主資本コストを計算することになります。

上記①~③について、エクセルを用いると、以下のようなイメージです。類似企業のUnlevered βの平均値0.37をベースに、分析対象企業のD/Eレシオ2倍をもとに、Re-levered β として0.88が計算できます。

以上が本日の話題となります。非上場企業についても、上場企業に対する分析を応用した形で株主資本コストや割引率等が計算できるということの理解につながりましたら、私としても幸いです。

どうぞ来週以降も宜しくお願い致します。

【ディスクレーマー】

将来財務数値に関する予想並びに財務数値実績について、作成にあたって各種開示資料は参考にしていますが、内容や情報の正確性については一切保証しません。また、市場データ等についてもその完全性は保証しません。本資料はコーポレート・ファイナンスに関連する学習のための参考資料であり、便宜的な仮定や前提が含まれていることにご留意ください。また、特定の株式の購入や売却等を勧誘するものではありません。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。