第9回:企業価値評価 ~ 株主資本コスト、CAPMを使用した計算

この度はお読み頂きまして誠に有難うございます。Taskaruです。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。

前回第8回においては、DCF法による企業価値分析と割引率(WACC)に関する紹介をしました。今回は、WACCにおけるパラメーターであるCost of Equity(株主資本コスト)の計算について、お話ししたいと思います。

基本的には借入金金利を参照すればよいCost of Debtに比べて(以下、WACC計算式再掲)に比べて、Cost of Equityの計算については色々な考え方があります。今回は、Cost of Equityの計算方法としてよく使われているCAPM(Capital Asset Pricing Model、「キャップ・エム」と読みます)について説明したいと思います。

【再掲:WACC計算式】

さて、CAPMの公式は以下の通りとなります。

【CAPM公式】

それぞれの式のパーツの意味合いについて説明して参ります。

① マーケット・リスク・プレミアム

ここで、右辺の ” E[Rm] - rf ”が示すものは、「マーケット・リスク・プレミアム(Market Risk Premium、以下MRP)と呼ばれます。つまり、リスクを取るからリターンが出る、という観点に基づけば、「リスクのある株式投資をするからには、リスクの無い銀行預金として置いておく以上に儲けたい」ということです。

どの数値を使用するか:MRPについては色々な学術的な計測がなされており、日本市場においては4~6%程度と言われています。実務的には、例えば投資銀行では会社ごとに統一されたMRPを使用するようにルール付けされているところもあります。私の資料においては6%を統一して使用しています。

尚、色々な学術的な研究がなされている中で、MRPを自分で計算することはあまりないですが、自分でも計測することは可能です。これについては、次回以降に紹介して参りたいと思います。

② β(ベータ)

個別銘柄と市場指標(日経平均株価)を比べた場合に、個別銘柄が、市場指標と比べてどれだけ大きくあるいは小さく動くか、ということを数値化したものです。計算方法としては、個別銘柄の変動率と市場指標の変動率の回帰分析を行うことによって求めることができます。

■まず、ベータが1である場合、その銘柄の動きは市場指標と同じになります。

■次に、1以上で、例えば、β=1.5である場合には、日経平均株価が1%上がったときに、その個別銘柄は、1.5%上がることになります。

■ここで、1以下のケースについて説明します。1以下の場合は、例えば、β=0.5の場合には、日経平均株価が1%上がったときに、その個別銘柄は、0.5%しか上がらないことになります。尚、ここでご留意頂きたいのは、市場の動きと関係なく株価を伸ばしている会社もベータ値が低くなる傾向がある、ということです。詳細は省きますが、ベータ値は一種の(回帰分析における)相関係数であるため、相関が低くなるとベータ値も下がります。「市場の動きと関係なく株価を伸ばしている」ということは、”相関も低い”ということですので、ベータ値としても低くなるということです。

どの数値を使用するか:ベータについては自分で回帰分析を行うことも可能ですが、各種のデータベースにも掲載されております。例えば、金融情報ベンダーのThomson Reuter社のホームページで個別企業を調べると、以下のように掲載されています。以下の例だとダイキン工業のベータ値は1.01となっています。尚、データベース・ベンダーによって計算・集計方法(回帰分析の期間など)が多少異なる可能性があるので、同じ会社でもデータベースによっては違う数値が出てくることもある点にご留意下さい。

③ リスク・フリー・レート

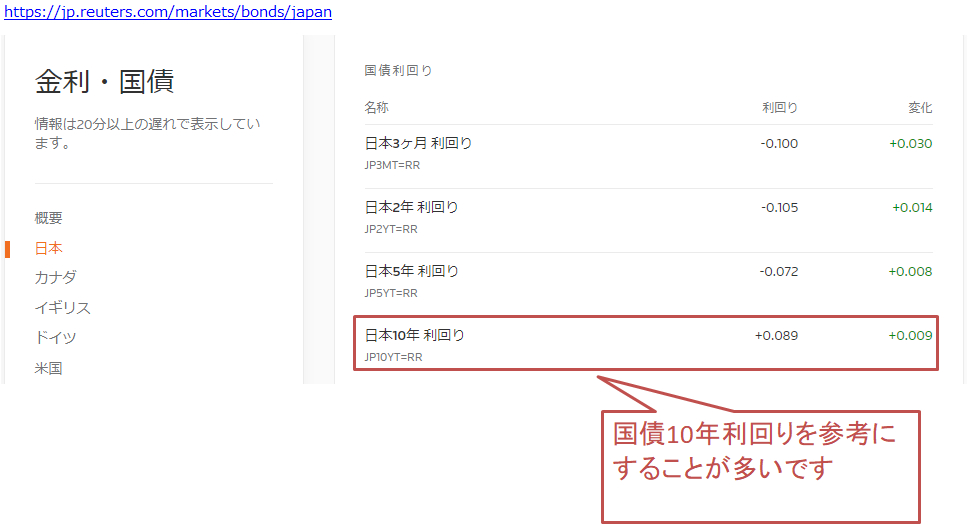

CAPM公式において、" rf " と表記しているものです。一般的には(分析対象企業が日本であれば日本の)国債利回りを参考にします。こちらも金融情報ベンダーから取得でき、以下はThomson Reuter社のホームページの内容になります。

どの数値を使用するか:一般的には10年国債の利回りを参照します。下記に基づけば、10年国債利回りは0.089となっています。

以上をもとに、具体的な計算について説明します。

上記の例だと、β = 1.01、rf = 0.089 = 0.01(四捨五入)、また、私はMRP = 6%と統一して設定しているので、

Cost of Equity = 0.01 + 1.01 x 6% = 6.07% = 約6.1%

と計算できます。

以上が本日の話題となります。最後までお読みいただき、誠に有難うございます!

【本ブログで取り上げている資料】

内容が参考になりましたら、ご購入をご検討頂けますと幸いです!

【ディスクレーマー】

将来財務数値に関する予想並びに財務数値実績について、作成にあたって各種開示資料は参考にしていますが、内容や情報の正確性については一切保証しません。また、市場データ等についてもその完全性は保証しません。本資料はコーポレート・ファイナンスに関連する学習のための参考資料であり、便宜的な仮定や前提が含まれていることにご留意ください。また、特定の株式の購入や売却等を勧誘するものではありません。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。