第22回:直近の成長株/グロース株/ハイテク株の株価下落に思うこと

この度はお読み頂きまして誠に有難うございます。Taskaruです。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。

年明けからマザーズ指標や成長株を中心に株式市場にとっては引き続き難しい展開になっています。前回のフォローアップとして直近の株式市場の相場環境について考えたいと思います。

さて、直近の成長株/グロース株/ハイテク株の下落ですが、時事通信の記事でも取り上げられているように、「米連邦準備制度理事会(FRB)高官がインフレ抑制を重視する発言をしたことを受け、金融引き締め加速への警戒感から米ハイテク株が下落」ということが指摘されている通り、アメリカにおけるインフレの進捗が金融引き締めにつながっていることから、株価の調整にも関連していることが、うかがえると思います。

東京株、大幅続落 米ハイテク株安を嫌気(1/14配信)

14日午前の東京株式市場は、前日の米国株式市場でハイテク株が下落したことを嫌気し、幅広い銘柄が売られた。外国為替市場での円高進行も株価の上値を重くする一因となり、日経平均株価の前日比下げ幅は一時600円近くまで広がった。午前の終値は543円43銭安の2万7945円70銭と大幅続落。2万8000円割れは昨年12月20日以来約1カ月ぶり。

米連邦準備制度理事会(FRB)高官がインフレ抑制を重視する発言をしたことを受け、金融引き締め加速への警戒感から米ハイテク株が下落。この流れを引き継ぎ、東京市場でも半導体関連や工場自動化関連の銘柄が軒並み値を下げた。市場関係者は「米ハイテク株の下落を受け、成長株からの資金流出が続いている」(銀行系証券)と話していた。

業績と比べて株価に割安感のある大型株も、週末を前に利益確定の売りが膨らんだ。

つまり、今後の相場の転換点を考えるには、「アメリカのインフレ率の動向」について考える必要があると私は理解しています。

→ FRBは高いインフレ率(物価上昇率)を抑制するために金融引き締めを加速するわけですから、逆に言えば、物価上昇/インフレ率の上昇スピードが落ち着いてくれば、FRBがやっている「金融引き締めの加速」のスピードも落ちてくる可能性があるのではないかと考えています。もちろん、金融引き締めをしないとは言いませんが、やはりそのスピードの強弱というのは重要な論点かと思います。つまり、スピードが落ち着いてくれば、もしかしたら、相場の転換点になり、成長株/グロース株/ハイテク株に対する見直しにつながるのではないか、という連想もできるのではないかと思います。

ところで、余談ですが、コーポレート・ファイナンスのスキルを付けることは、数字に慣れることに加えて、「常に先を見る」「報道されている数字とは別に、自分で”元の数字”に立ち戻って考察する」という感性を養うものだと考えております。TVに出ている著名なエコノミストたちと比べると、私は素人考察にはなるかもしれませんが、個別の企業に対する分析も、マクロ環境の分析も、似たようなところがあると思っています。こうしたことを念頭に考察を進めていきたいと思います。

さて、まず、アメリカで起こっているインフレ率の上昇について詳細を見ていきたいと思います。

インフレ率を測る指標としては、消費者物価指数というものがありますが、ロイター社によると「米労働省が12日に発表した2021年12月の消費者物価指数(CPI、季節調整済み)は前年同月比7.0%上昇と、11月の6.8%上昇から加速し、1982年6月以来39年6カ月ぶりの高い伸びを記録した。連邦準備理事会(FRB)がインフレ抑制に向け3月にも利上げに着手するとの観測が一段と高まる可能性がある」ということであり、アメリカにおいては物価の上昇スピードがかなり高い水準にあるということが見てとれます。

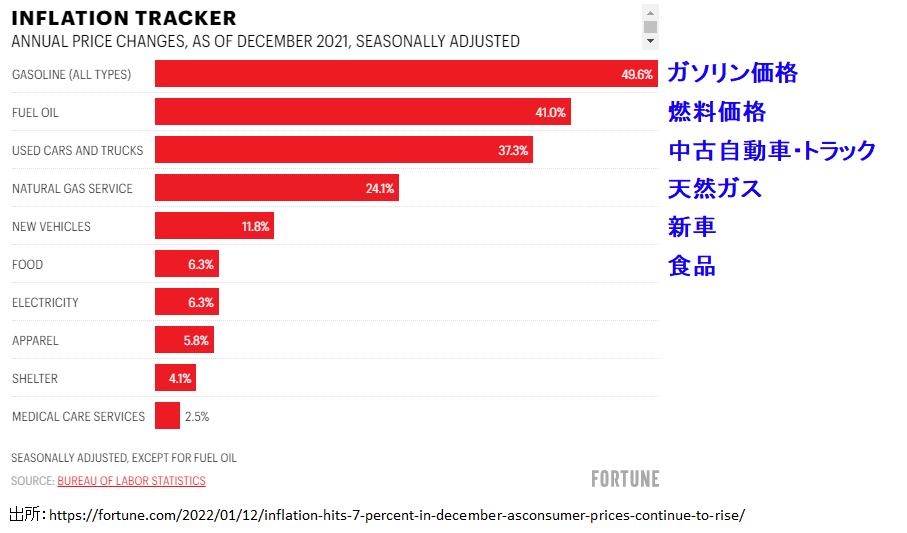

しかしながら、その内訳をみると、ガソリンの価格だったり(日本でもガソリン価格が上がっていますが)、中古車の価格がけん引していることが確認できます。

背景としては、コロナからの経済回復に伴ってガソリンへの需要が高まっていることや、世界的な半導体不足から自動車生産のボトルネックが生じていることから、中古車等に対する需要が高まっていることが挙げられるものと私は理解しています。

このパーセントの数字だけを見ると、「すごく高いな」「今後もインフレ率の加速が進みそうだな」と思われる読者もいると思いますが、”先を考える”ためには、そもそも、このパーセントというのは、前年同期比ですので、「去年2020年ってどうだったんだろうか」「そもそも、このパーセントの元になっている実数はどうなっているんだろうか」という観点から追加の考察をすると、また違った風景が見えてきます。

続くパートでは、こうした観点から追加の分析を行い、では、果たして、どのタイミングからインフレ率の上昇のスピードが落ち着き、相場の転換点になり得るのだろうか、ということを考えていきたいと思います。

最初に、結論を申し上げると、私は、

2022年の7月~10月以降(2022年の後半にかける頃)からインフレ率の上昇スピードが落ち着き、相場の転換点になるのではないか、と思っています。仮定やシミュレーション分析によるものなので、断定的には言えないですが、7月にかけて相場の動向を注視していきたいと考えています。

その根拠について、CPI指数の背景にある実数を見ながら、考察していきたいと思います。

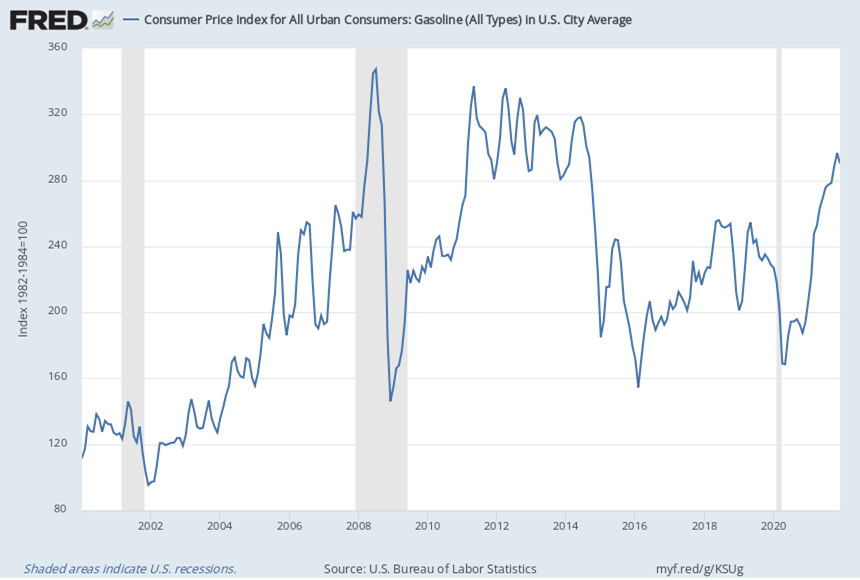

まず、今回のCPIの大幅な上昇をけん引したガソリン価格についてです。過去約20年間/2000年年初からのトレンドは次のようなものでした。

(ちなみに、米国ではマクロデータはFRED = Federal Reserve Economic Dataという、FRBのデータベースのようなところがあり、そこで色々なデータが確認できます)

直近の数字(中身は指標化された実数値です)は、2021年12月=290.185、2020年12月 = 193.990であったことから、この変化率が前年同期比で+49.6%となり、上記のCPIの数値とも一致します。

ガソリン価格そのものがどうなるか予想は難しい/ほぼ不可能ですが、勝手な想像として、いくつかシミュレーションをすることは可能だと思います。

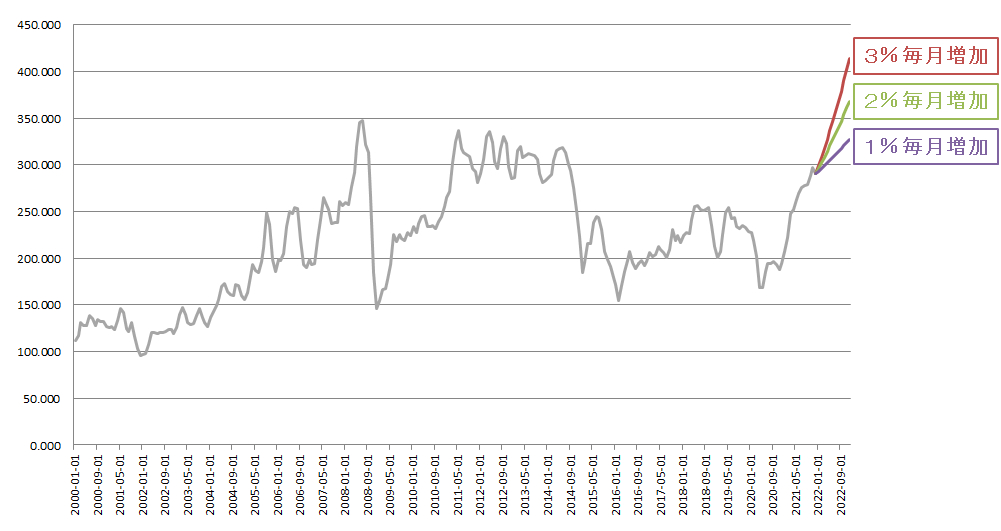

シミュレーションの前提を設定します。まず、コロナからの正常化が比較的進んだ2021年1~12月において、前月比(つまり、2021年12月と11月を比べた場合)のトレンドを見た場合、12カ月の平均値が3.5%でした。つまり、月ごとの上下はありますが、大よそ毎月3%程度、前の月よりもガソリンの価格が上がっている傾向があった、ということが言えるかと思います。

今後も仮に、各々毎月3%、2%、1%の割合でガソリン価格の指数が増加すると仮定すると、2022年の当該指数のトレンドは次のようになります。

毎月3%(赤色の線)や2%(緑色の線)で増加した場合、2022年12月頃には過去20年間の最も高かった水準である350台を超えて上昇が進むことになります。ガソリン価格が無限には値上がりしない(と希望も含めていますが)と考えると、毎月1%程度の増加のほうが、過去トレンドと比べた場合には、”それらしい”仮定のようにも見えます。

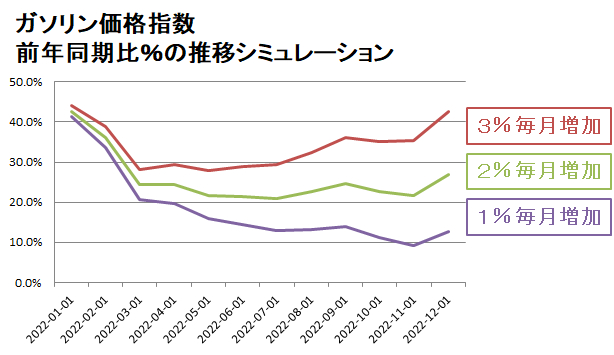

あくまでもシミュレーションなので、アップサイド・ダウンサイドともにありますが、各々毎月3%、2%、1%の割合でガソリン価格の指数が増加するケースにおいて、今度は前年同期比に置き換えてみると、2022年中は次のようなトレンドになります。

毎月3%で増加した場合は、2022年12月末にかけて、前年同期比%は引き続き上昇する方向に動いてしまいますが、2%や1%で毎月増加したケースにおいては、2022年3月頃にかけて大きく前年同期比%が減少し、その後も横ばいか更に減少する可能性が出てきます。仮に1%で毎月増加した場合は、足元の2021年12月のガソリン価格における+49.6%の前年同期比の増加に対して、2022年の後半にかけては、大よそ10%台まで増加率は低下する可能性もありそうです。

つまり、2021年12月の物価上昇率は前年同期比でガソリン価格などが+49.6%等大きく上昇したため、上述のような結果になりましたが、”先を見る”ことを考えると、今度は、前年同期の数値のハードルが高くなるため、前年同期比というパーセント%で計測されるデータは、2022年12月にかけては、それなりに落ち着いた数字になる可能性は十分にあると言えるものと考えます。

市場参加者が、ある程度は様子見もすることも考えれば、(上記のトレンドが正しいとすれば)2022年1-3月の第1四半期で落ち着きが見られ、その後4-6月の3か月/第2四半期でトレンドがある程度見えるようになってくれば、7月~10月(第3四半期前後)頃が転換点になる可能性は相応になるのではないかと考えています。

早い場合には、もしかしたら、3月頃には?と思うところもありますが、一方で、FRBは3月から金利引き上げを行うことを決定するかも、といった報道も足元なされているので、私としては3月というのは色々なタイミングとしても難しいような気もします(素人考察)。

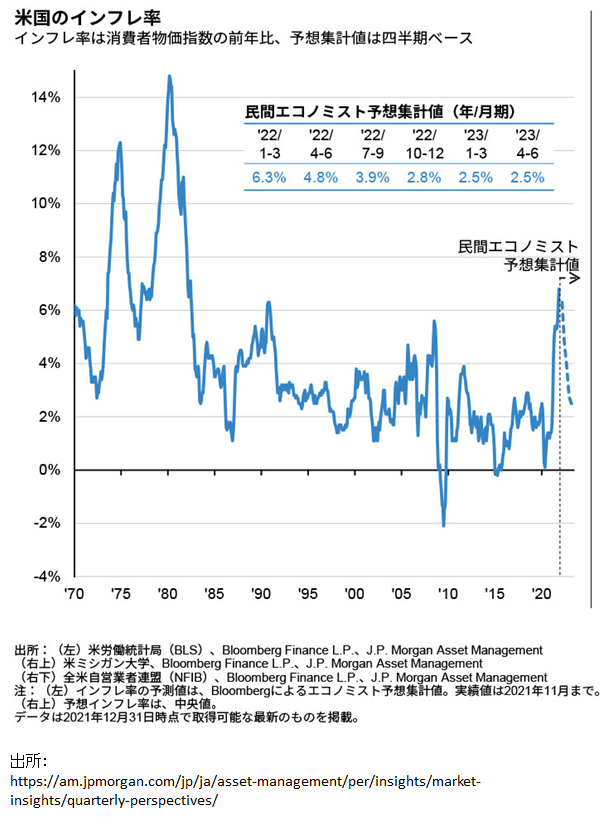

ところで、これまでの議論の検証として、プロのエコノミストがどのような考察をしているかもチェックしてみます。JP Morgan Asset Managementの「2022年第1四半期」に関するQuarterly Perspectivesによれば、以下の通り、「(米国の高インフレはいつまで続く?という問いに対し)インフレ率は年後半には2-3%台まで低下する可能性。但し、労働市場の引き締まりで低インフレには戻らないだろう」と言及されています。こちらの分析においても、インフレ率に関する民間エコノミストの予想集計値が、2022年10-12月以降は大よそ2.8-2.5%程度に低下/安定的に推移することが見られる図表が掲載されています。専門家と比べるのも恐縮ですが、私の自分なりの分析とも似たようなトレンドを見ているようにも思えます。

以上から、私としても、足元はなかなか難しい相場環境ですが、2022年年央にかけた相場動向について、注視していきたいと考えています。

本日はここまでとなります。最後までお読みいただき、誠に有難うございました!次回以降もどうぞ宜しくお願い致します。

【ディスクレーマー】

将来財務数値に関する予想並びに財務数値実績について、作成にあたって各種開示資料は参考にしていますが、内容や情報の正確性については一切保証しません。また、市場データ等についてもその完全性は保証しません。本資料はコーポレート・ファイナンスに関連する学習のための参考資料であり、便宜的な仮定や前提が含まれていることにご留意ください。また、特定の株式の購入や売却等を勧誘するものではありません。投資に関する決定は利用者ご自身の判断でなさるようお願いいたします。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。