第21回:株式投資 ~ 相場環境/相場サイクルと理論株価

この度はお読み頂きまして誠に有難うございます。Taskaruです。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。2022年も宜しくお願い致します。

さて、年明けからマザーズ指標を中心に株式市場にとっては難しい展開となっています。コーポレート・ファイナンスを用いて理論株価を計算できますが、実際の株価は需給等の”市場の環境”に左右されることが往々にしてあります。つまり、株式投資を念頭に置く場合、「現実の株価が理論株価を下回っていれば、理論的には”割安”になりますが、”割安”だからといって必ずしも上がるとは限らない」ということです。株価が上がるためには、株への需給要因もあるためです。

そこで今回は、過去の市場環境の分析の復習と合わせて、株の需給にも影響する「相場のサイクル」についてお話ししたいと思います。

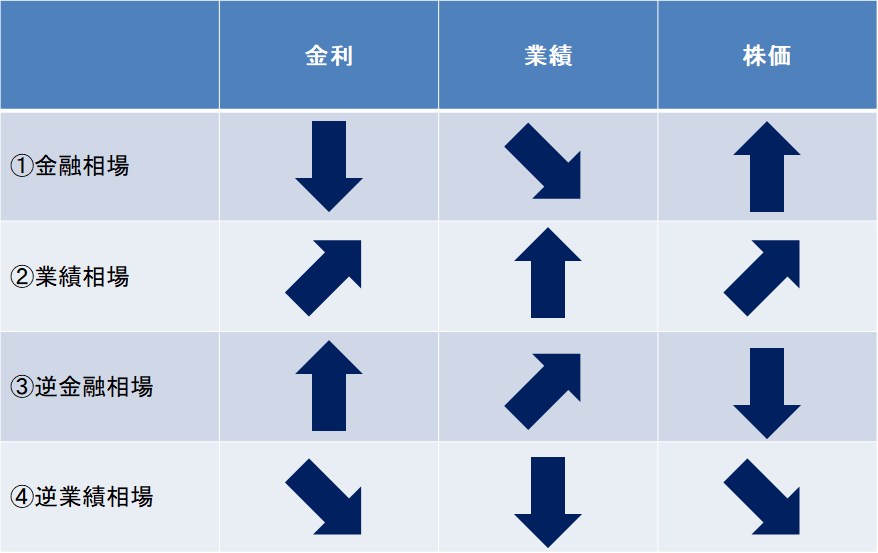

さて、浦上邦雄著『相場サイクルの見分け方』によれば、相場には次の4つのサイクルが存在すると言及されています:①「金融相場」、②「業績相場」、③「逆金融相場」、④「逆業績相場」。

これらのサイクルは、相場の「四季」のように、① → ② → ③ → ④ → ① …という具合でサイクルがつながっていきます。相場のサイクルとマクロ指標の動きは次のように整理されます。

【各サイクルの特徴】

①金融相場

一言でまとめると、いわゆる「金余り」を背景とする相場サイクルです。コロナ禍の市場においては「不景気の株高」と言われていたことを記憶している方も多いかと思います。不景気の環境においては、政策当局や中央銀行は景気刺激のために、金利引き下げといった金融緩和を行います。金融緩和により、世の中のお金の量が増えることによって、設備投資や株式市場に資金が流入することにもつながります。

また、金融相場においては、金融緩和によってマーケット・リスク・プレミアムが低下するため、投資家がリスクを取りやすい環境が生じるため、多少バリュエーションが高くても(=リスクが高くなっても)投資できるという環境になります。尚、マーケット・リスク・プレミアムと相場サイクルについては以前のブログもご参照頂ければ幸いです。

【マーケット・リスク・プレミアムの長期トレンドを掲載しています】

【マーケット・リスク・プレミアムとバリュエーション指標のトレンドを掲載しています】

このような「金余り」の環境下においては、株価は業績回復期待に対して先行して動くので、PERといった株価指標/バリュエーション指標等はあまり重視されず、バリュエーションの高い「高成長銘柄」や、その時々のマクロ環境やサイクルが動くスピードにもよりますが、直近では景気敏感株等も買われました。金融相場はある意味で弱気相場の末期で、景気敏感株のバリュエーションは、実体経済が弱いとき利益水準が下がるために非常に高くなることも多いですが、相場サイクルから見ると、そこが実は底値だった、ということも見られます。

例えば、日本を代表するロボットメーカーであるファナックは景気敏感株としても知られていますが、直近3年間の株価(時価総額)とPER(バリュエーション指標)の推移は次の通りでした。2020年はPERが100倍台にまで上昇し指標的には”割高”のように見えますが株価は堅調に上昇しました。一方で、2021年に入ると、PERは右肩下がりで低下し指標としては”割安感が増している”ように見えますが、一方で株価は概ね横ばいで推移していたことが見てとれます。

こうした業種以外にも、マクロ環境自体は”不景気”ですので、景気耐性の高い医薬品業界も買われる傾向になります。

②業績相場

「金融相場」の次のサイクルでは、金融緩和の効果やマクロ環境の改善により、企業業績が回復しはじめます。そのような回復を実際に確認しながら動く相場になるため、金融相場が”理想買い”であったのに対し、業績相場は”現実買い”になってきます。この中では、業績の裏付けが実際にある銘柄への物色が増えてくる傾向があります。

一方で、大規模な金融緩和がピークアウトし、徐々に金融引き締めの議論も出てくるタイミングになってきます。これに付随してマーケット・リスク・プレミアムに対しても上昇のプレッシャーが生じるため、バリュエーション指標としては下方向へのプレッシャーが高まります(前述のブログ第10、11回ご参照)。

「株価 = 業績 x バリュエーション指標」であるため、このような環境下において、バリュエーション指標が低下する可能性があるなかでは、より「業績」の方が重視されていきます。つまり、バリュエーション指標が下がっても、それを打ち消すだけの業績の回復/成長のある銘柄への注目が高まっていく、ということです。

③逆金融相場

「業績相場」が続くと、次は実際に金融引き締めのサイクルが来ます。政策当局の目的には、景気が拡大しすぎてインフレが行き過ぎることを抑制し物価を安定させることも含まれているためです。これが「逆金融相場」になります。

このような環境下では、例えば中央銀行による金利の「引き上げ」等が行われます。例えば日経新聞によれば、米国においては、中央銀行であるFRBがインフレ対応のための金融引き締め/金利引き上げの姿勢を鮮明にしていることが取り上げられています

【FRB、難路の金融引き締め 「量の縮小」にリスク】

米連邦準備理事会(FRB)がインフレ対応の金融引き締めを急ぐ姿勢を鮮明にしている。5日に公表した2021年12月の米連邦公開市場委員会(FOMC)の議事要旨では22年3月にも利上げに動く可能性を示し、早期に保有資産の縮小を始める構えもみせた。

(出所:日経新聞2022年1月6日)

ところで、SBI証券によると、2021年の指数別騰落率(2020年末~2021年末)は、日経平均株価が+4.9%、TOPIXが+10.4%、日経ジャスダック平均が+4.3%、東証マザーズ指数が-17.4%と、東証マザーズ指数だけが大きく下落しました。

株価は実体経済の実際の動きを先取りして動きます。以前のブログでも取り上げましたが、一般的に金利「引き上げ」のトレンドになると、実際の業績貢献が、より将来時点にある「成長株」を中心に、企業価値評価の手法により算出される理論株価としては、下方向にプレッシャーが生じます。このことが、成長株が多く含まれるマザーズ指標の下落につながったものと考えられます。

一方で、どのような銘柄への物色が集まると考えられるかというと、このような環境下においては、金利上昇でも業績に影響の出にくい無借金企業などバランスシートが健全な企業等への物色が高まる可能性があると考えられます。また、金利が上昇したとは言えども、景況感は好調であることから、消費・レジャー・高級な耐久消費財(自動車なども)においては引き続き増益予想を出すと思われることから、同じく物色される傾向があると考えられます。

④逆金融相場

金融引き締めにより景況感が悪化し、企業業績も苦しくなってくるところが「逆金融相場」になります。注目される業種としては、景気と業績の連動性が低い医薬品や生活必需品といったいわゆる「ディフェンシブ」なセクターや、いわゆる「優良株」といった銘柄に対する物色が高まると考えられます。

また、筆者が持っている仮説としては、今回の局面においては「成長株」に対する物色も高まるのではないかと考えています。国内の株式市場に上場するSaaS銘柄(成長株の代表的なイメージとして)は、直近上場のものが多いため過去のサイクルとの比較が難しいですが、その理由としては、SaaS企業がサブスクリプションを中心とする安定的な事業モデルを有することを踏まえると、これらの企業も、ある意味では景気と業績の連動性が低い、と考えているためです。

十分に検証はできていない仮説でどのような時間軸で成長株の見直しが生じるか議論するのは難しいところで、確かにバリュエーションの面では金利引き上げはこうした成長銘柄の企業価値評価上はマイナスとなります。しかしながら、逆金融相場の次は金融相場=金利引き下げの局面であり、株価が実体経済の先取りをすることを考えると、成長株への物色が戻ってくる可能性は相応にあるのでは、と考えています。

まとめ

ブログ第11回では、「①金融相場」から「②業績相場」に移行していく可能性を議論しましたが、米国を中心に金利引き上げが目前にあるなかでは、もしかしたら既に「②業績相場」から「③逆金融相場」への移行も始まりつつあるのかもしれません。あくまでも仮説ですが、2022年は相場サイクルに一層注目していきたいと考えています。

しかしながら、どのような相場環境においても、「企業価値がどの水準にあるか」ということを確かめておくことは重要だと考えています。相場サイクルによっては、魅力のある事業モデルの価値が、その根源的な価値以上に下落する可能性もあると考えるためです。「どのような投資も実はタイミングが一番重要」と言われることもありますが、そのタイミングを見逃さないためにも、上記の相場サイクルを念頭に理解しつつ、個別銘柄の企業価値評価がより重要になってくるものと考えます。

最後はやや宣伝になりますが、理論株価計算のツールを公開しています。もし本ブログが参考になりましたら、ぜひ購入をご検討いただけると幸いです。

2022年も宜しくお願い申し上げます。

【ディスクレーマー】

将来財務数値に関する予想並びに財務数値実績について、作成にあたって各種開示資料は参考にしていますが、内容や情報の正確性については一切保証しません。また、市場データ等についてもその完全性は保証しません。本資料はコーポレート・ファイナンスに関連する学習のための参考資料であり、便宜的な仮定や前提が含まれていることにご留意ください。また、特定の株式の購入や売却等を勧誘するものではありません。投資に関する決定は利用者ご自身の判断でなさるようお願いいたします。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。