第20回:Leveraged Buyout (LBO)分析:その4 ~ 補論:Opening B/Sの作成 ~

この度はお読み頂きまして誠に有難うございます。Taskaruです。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。

前回に引き続き、LBO分析について、今回は、最後の「補論」として、「Opening B/Sの作成」について説明したいと思います。これは、LBO分析のシリーズの最初の方で、LBO取引の途中にはSPCと買収対象企業が合併するというプロセスが関わるということを取り上げましたが、”SPCと買収対象企業が合併する前と後でどのようにバランスシートが変わるか”を示すシートの作成となります。これは、3表を連動させたLBOモデルを作成する際に必要となるものになります。

さて、少し復習ですが、LBO取引のステップにおいて、投資フェーズでは以下が行われます。

1.特別目的会社(SPC)の設立 = 買収”元”企業(主に投資ファンド等が設立します)、いわゆるペーパー・カンパニーです。

2.買収資金の調達(融資先銀行との交渉)、ビジネスプランの作成、実際の買収実施(上場企業を買収する場合は公開買付等になります)

3.買収対象企業と特別目的会社の合併

図解すると下記の通りです(再掲):

本ブログにおいては、フェーズ2→3にかけて、「買収直後の」買収対象企業のバランスシートの作成について述べていきたいと思います。

→ このバランスシートのことは「Proforma B/S」や「Opening B/S」と呼ばれることがあります。

実際の流れに入っていきたいと思います。まず、大枠としては、図解の流れの通り、LBO投資によって、買収後のBSは、一般的には買収前と比べて負債が増加し、株主資本が減少します。また、買収前にあった(元々の)のれんや負債も置き換わるケースが多いです。こうしたことを調整していくことになります。

出品しているLBOモデルのサンプル・テンプレートを使用して説明を進めます。

ステップ1

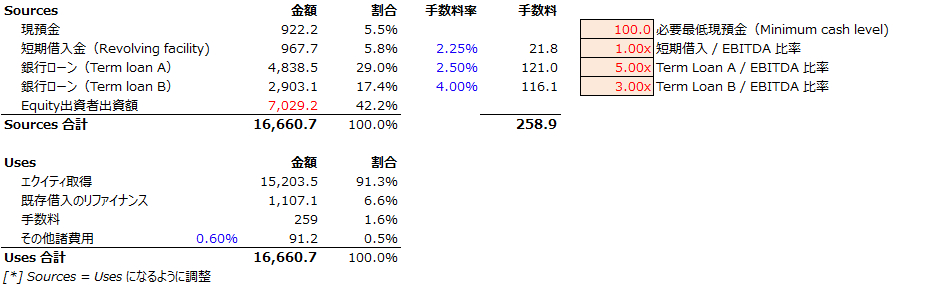

まず、資金調達と資金使途(Sources & Uses)を確認します。サンプルにおいては以下の通りとなっています。

ステップ2

...続きについてはココナラの仕様変更により、ココナラスキルマーケットにて掲載しています。よろしくお願いいたします。