第19回:Leveraged Buyout (LBO)分析:その3 ~ 投資リターンの計算 ~

この度はお読み頂きまして誠に有難うございます。Taskaruです。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。

前回に引き続き、LBO分析について、今回は、ファンドにとっての投資リターンの計算について紹介していきたいと思います。

まず、簡単に前回の復習ですが、ファンドの投資リターンの源泉は「負債の返済」にあります。企業価値が変わらなければ、「株主(=ファンド)価値 = 企業価値 - 負債」という計算式から、負債という差し引き項目が減少すれば、その分、株主価値も増加するということです。

これを簡易版のモデルを使用して実際の計算でやってみたいと思います。

尚、ファンドの採用試験においても、このような内容を電卓で計算させる、いわゆる”Paper LBO”が質問されるという話も聞いたことがあります(※私自身はファンドの採用試験を受けたことはありませんが...)。また、実際にもLBOの案件検討において、ざっくり計算のために利用されることもあると伺ったこともあります。

【LBOモデルのサンプル・テンプレートを出品中です】

(以下に続きます)

さて、それでは、Paper LBOをやってみましょう。まずは前提です。

【前提】

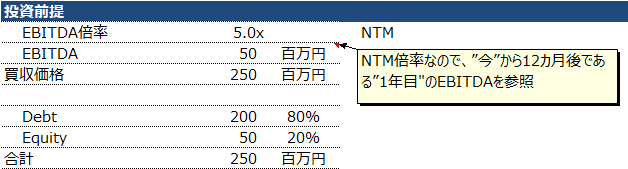

・5x EBITDA にて企業Xを買収。尚、EBITDA倍率は Next 12 months ベースとする

・買収価格は80%負債(debt)、20%資本(Equity)にて調達

・買収対象企業の財務状況としては以下の通り:

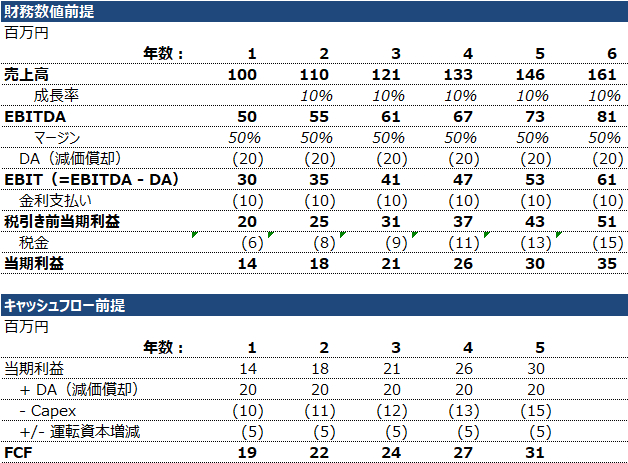

① 1年目の売上高100百万円で、EBITDAマージンは50%

② 売上高は毎年10%成長。EBITDAマージンは横ばい

③ 資本的支出(Capex)は毎年売上高比10%で一定、また、減価償却は毎年20百万円で一定

④ 運転資本は毎年5百万円ずつ増加(キャッシュフローに対してマイナス)

⑤ 税率30%

・負債については、フリー・キャッシュ・フロー分の返済がなされると仮定(それ以外の定期返済はないものと仮定)。また、金利については5%とするが、便宜的に金利返済額は当初負債金額x5%にて一定と仮定する

上記の前提にもとづいて、5年目に、投資実施時と同じEBITDA倍率5x(Next 12 months; 以下"NTM")で売却Exitする際の投資リターンを計算したいと思います。

便宜的にエクセルを用いて図解していますが、現実には電卓でもできるかと思います。※電卓と言っても関数電卓ですが。

ステップ1

まずは、買収金額、(買収SPCの)DebtとEquityの計算です。

・買収金額は、1年目のEBITDAが50百万円(売上高100百万円 x 50% EBITDAマージン)であることから、50 x 5 = 250百万円になります。

・これを、負債Debt: 80% = 200百万円、資本Equity: 20% = 50百万円で調達することになります。

ステップ2

キャッシュフローやEBITDAの計算をするのが目的となります。尚、少しややこしいですが、売却時の前提が5x NTMですので、EBITDAは6年目まで必要になります(5年目にExitですが、6年目のEBITDA数値 x 5倍になる)。

まず、予想財務諸表については以下のようになります(毎年分を力技で計算することになります)。尚、キャッシュフローについては、6年目の数値は使用しないため、5年目まででも大丈夫です。

ステップ3

ここまで来たら、あとはリターンの計算です。

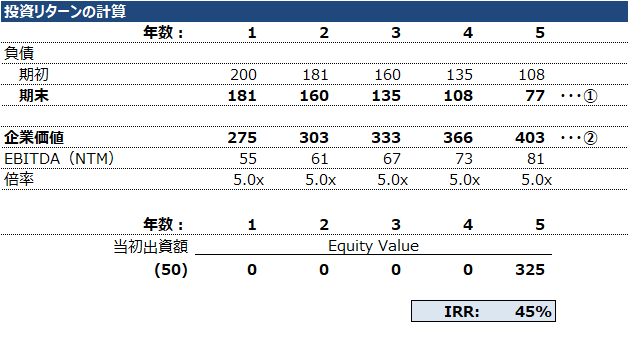

負債はFCFでのみ返済されるため、当初の200百万円あった負債は、5年目末には、200 - 123 = 77百万円まで減少します(123百万円は5年間のFCFの合計値)。

次に、企業価値は5年目に5x EBITDA NTMでExitするという仮定から、81百万円(6年目のEBITDA)x5倍=403百万円になります。

企業価値-負債 =株主価値になるので、5年目末の株主価値は403 - 77 = 325百万円と計算されます(※エクセルの丸め演算の関係で1だけズレています)。

よって、当初の出資金額は50百万円が、Exit時には325百万円になる計算になります。尚、IRRの計算上においては、1~4年目の回収はない(計算上はゼロ扱い)であることに留意して、IRRは45%と計算ができます。

尚、関数電卓上の計算としては(色々なアプローチがあると思いますが)、まずIRRと言うのは、本事例においては、0 = -50 + 325/(1+r)^5 を r について解くということですので、式変形して、(1+r)^5 = 325/50 = 6.5。電卓で”y√x”機能(iPhoneの電卓にもあります)を使用して5乗根を求めると、1+r = 1.4540...となるので、r=39%となることが検算できます。

(お疲れさまでした)

本日はここまでとなります。最後までお読みいただき、誠に有難うございます!

次回はLBO分析シリーズの最後の「補論」として、「Opening B/Sの作成」について説明したいと思います。これは、LBO分析のシリーズの最初の方で、LBO取引の途中にはSPCと買収対象企業が合併するというプロセスが関わるということを取り上げましたが、”SPCと買収対象企業が合併する前と後でどのようにバランスシートが変わるか”を示すシートの作成となります。これは、3表を連動させたLBOモデルを作成する際に必要となるものになります。

次回以降もどうぞ宜しくお願い致します。

※アップデート履歴

2024年5月25日:数式の一部を修正しました。

【ディスクレーマー】

将来財務数値に関する予想並びに財務数値実績について、作成にあたって各種開示資料は参考にしていますが、内容や情報の正確性については一切保証しません。また、市場データ等についてもその完全性は保証しません。本資料はコーポレート・ファイナンスに関連する学習のための参考資料であり、便宜的な仮定や前提が含まれていることにご留意ください。また、特定の株式の購入や売却等を勧誘するものではありません。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。