第18回:Leveraged Buyout (LBO)分析:その2 ~ 価値創造の仕組み ~

この度はお読み頂きまして誠に有難うございます。Taskaruです。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。

前回に引き続き、LBO分析について、今回は、ファンド出資金の”価値”がどうして上がっていくのか、について紹介したいと思います。

まず、価値創造には2つの側面があると考えており、(1)定性的な側面としてファンドが出資・買収することによって、経営の立て直しが進んだり、積極的な事業投資により新製品やサービスの展開が加速したり、といった点に加えて、(2)LBO取引においては、負債の返済によって、企業の価値そのものが変わらなかったとしても(下がるとマズイですが)、ファンド出資金の”価値”が計算上は上昇する仕組みがあります。

今回はこの(2)について紹介していきたいと思います。

【LBOモデルのサンプル・テンプレートを出品中です】

(以下に続く)

さて、まず思い出していただきたいのは、以下の2点です

(1)LBO取引において負債の返済は買収企業が行うということ

(2)コーポレートファイナンスの計算上、企業価値(Enterprise Value) = 株主価値(Equity Value)+負債であることから、”株主価値 = 企業価値 - 負債”となること

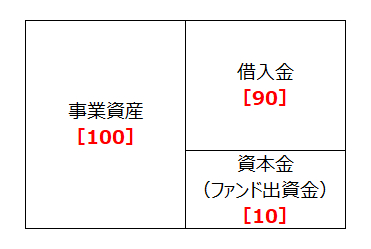

買収が完了した時点の買収対象企業のバランスシートとして以下の例を考えます:

・事業資産 = 企業価値 = 100

・借入金 = 負債 = 90

・資本金(ファンド出資金)= 株主価値 = 10

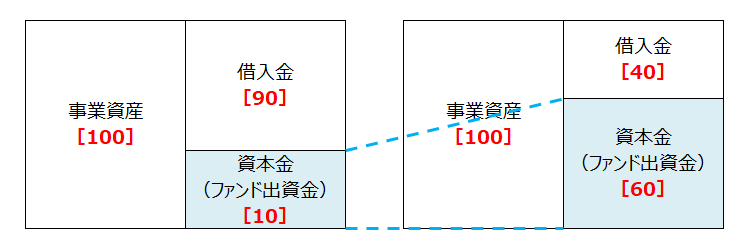

この企業が毎年10ずつ借入金を返済する場合、事業資産 = 企業価値が100で変わらないとすると、5年後のバランスシートは次の通りになることが計算されます:

・事業資産 = 企業価値 = 100

・借入金 = 負債 = 40 = 90 - 10 x 5

・資本金(ファンド出資金)= 株主価値 = 60 = 企業価値100 - 負債40

つまり、上記のように、ファンド出資金の”価値”(上の図の青色部分)は、元々10であったものが、企業価値が変わらない前提に立てば、負債の返済により60まで拡大する(つまり6倍)計算になります。

直感的なイメージとしては、持ち家と住宅ローンを考えて頂ければと思うのですが、仮に持ち家を5000万円で頭金ゼロで買ったとして、10年間ローンを返済してローン残債が4000万円だったとすると、買った時と同じ金額5000万円で売却できたとすると、手元には1000万円残ることになります。これと似たようなイメージだと考えています。

今回は少し早いですが、ここまでにしたいと思います。次回以降、LBO分析について、具体的な計算(簡易版)に入っていきたいと思います。ポイントとしては、上記の”価値創造”の仕組みをもとに、LBO取引における”投資リターン”を計算していきます。

最後までお読みいただき、誠に有難うございます!

次回以降もどうぞ宜しくお願い致します。

【ディスクレーマー】

将来財務数値に関する予想並びに財務数値実績について、作成にあたって各種開示資料は参考にしていますが、内容や情報の正確性については一切保証しません。また、市場データ等についてもその完全性は保証しません。本資料はコーポレート・ファイナンスに関連する学習のための参考資料であり、便宜的な仮定や前提が含まれていることにご留意ください。また、特定の株式の購入や売却等を勧誘するものではありません。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。