融資審査を突破するためのキャッシュフロー計算書作成ガイド

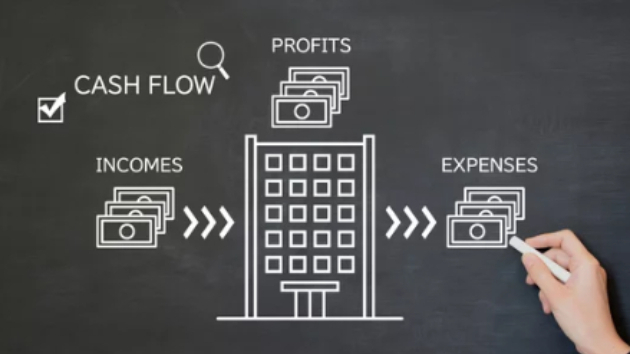

1. はじめに:キャッシュフロー計算書とは?キャッシュフロー計算書は、事業の現金の流れ(収入と支出)を整理し、経営の健全性を示す資料です。融資審査においては、事業が安定的に現金を確保し、融資の返済を続けられることを証明するための重要なツールとして使われます。本記事では、融資向けのキャッシュフロー計算書の具体的な作成方法とポイントを解説します。2. キャッシュフロー計算書の基本構成キャッシュフロー計算書は、主に以下の3つの区分に分かれます:営業活動によるキャッシュフロー - 商品やサービスの売上から得た現金収入、運営費用や人件費などの支出。投資活動によるキャッシュフロー - 設備投資や資産の購入・売却による現金の流れ。財務活動によるキャッシュフロー - 融資による資金調達や、借入金の返済、配当の支払いなど。3. 融資用キャッシュフロー計算書を作成するポイント3.1 現実的な予測をすること売上の予測は、過去の実績や市場データをもとに設定。無理のない計画が必要です。銀行は返済能力の有無を慎重に見極めるため、楽観的な計画は避けましょう。3.2 資金繰りの見通しを明示する月ごとの資金繰りを明示し、キャッシュが不足するタイミングがないか確認します。予測に基づいた融資の使途と返済計画の一貫性が重要です。3.3 キャッシュフローのプラスを維持する対策支出削減や、売上債権の早期回収など、キャッシュフローを改善する施策も記載しましょう。4. 融資向けキャッシュフロー計算書の具体例▼営業活動のキャッシュフロー例・売上収入:1,000万円・支出(人件費・運営費):700万円・営業キャッシュフロー合計:

0

.jpg)