前回、「警告!これを知らずに家を買わないで!(1)」では、不動産の資産価値の話をしました。これは物件購入後から時間の経過とともに不動産の価値がどのように変化するのかを俯瞰したものでした。

実はこれは、物件をどのタイミングで売却すると、どのくらいの利益・損失が出るか、つまりキャピタルゲインを大まかに予想する虎の巻(カンニングペーパー)のようなものでした。

まだ見ていない方はこちら↓(あなたがマイホーム購入で後悔しないための重要な考え方です。未来のご自身のために、今すぐご覧ください。)

『警告!これを知らずに家を買わないで!(1)』

不動産で利益を得る方法は2つです。

キャピタルゲインとインカムゲインです。

前回の記事がキャピタルゲインに関係していて、今回の記事はインカムゲインに関連した話をお届けします。

インカムゲインに関連した重要な指標として「キャッシュフロー」があります。

賃貸経営をする際に、最重要と言っても過言でないのがこの「キャッシュフロー」です。

会社の倒産も手元のキャッシュ不足が原因です。

経営判断、人員不足、サービス品質、顧客満足度、本質的な原因はいろいろあると思いますが、最終的に会社が倒産する決め手となるのは「手元のキャッシュが無くなること」です。

いわゆる会計上黒字でも、実際に手元にキャッシュが無くなったとき事実上の倒産になるわけです。いわゆる「黒字倒産」ってやつですね。

赤字で倒産するならわかりやすいですよね。

赤字、つまり売上よりも経費が多くお金が出ていく状態。だから倒産する。

でも黒字でも倒産する『黒字倒産』が起きるのはなぜでしょうか?

細かい話は割愛しますが、なぜ黒字なのに倒産するのかごくごく簡単に説明しますね。

仕入れや人件費などでお金は出ていきますよね。(手元のお金が減る)

売上でお金は入ってきます。(手元のお金が増える)

でも、お金の入るタイミングが遅くて、お金が出ていくタイミングが早い場合には、会計上の計算と実際の手元にあるお金にタイムラグが生じます。

それで、「倒産」=「手元の資金が尽きた時」なので、

入金と出金のタイムラグまで考えた上で「手元の資金を確保しておくこと」が大事になるわけなんです。

この考えはとても大事です。

手元資金は、命を永らえるための空気のような存在なんです。

私たちが家を買う時、賃貸経営をしているのと同じです。

自分が住むから「経営」なんて!という甘い考えではいけません。

自宅を購入した場合も、不動産投資をしているようなものです。

不動産投資は株式投資のように、経営陣にお任せして配当や株価上昇に期待するのとは違います。自分自身が経営者なのです。

通常の不動産投資は、自分が購入した不動産に、他人の賃借人が入居して家賃を払ってくれます。

一方、マイホームの場合は自分が購入した不動産に、自分が賃貸人として住んで、家賃(住宅ローン)を払っていると考えれば経営という側面もわかっていただけると思います。

経営なので、倒産しないように気を付けないといけません。

倒産しないためには、手元の資金を厚く必要があります。

手元資金を厚くするためには、キャッシュフローをプラスにする必要がある、というわけです。

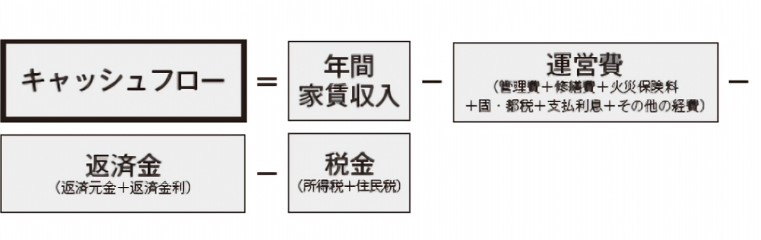

キャッシュフローの計算式は次のようになります。

(キャッシュフロー) =(家賃収入) - (経費)

では、❶自分が自分の家に住む場合、❷賃貸併用住宅に自分も住み賃借人にも住んでもらい家賃を貰う場合、❸自分の家は考慮せず、賃貸用の投資物件を運用する場合、の3ケースについてキャッシュフローを考えてみましょう(※)。

(※)本来は管理費や修繕費、保険代、水道代、電気代、宣伝広告費、税金なども考慮すべきですが、煩雑な説明を避けるために割愛し、一番大きな返済部分のみに注目しています↓

❶自分が住む場合のキャッシュフロー(CF)の計算

(CF) =(家賃収入) - (経費)

=(0) - (住宅ローン返済)

=-(住宅ローン返済)(※)

もし自分が賃貸に住んでいれば =-(賃貸の家賃)(※)

❷賃貸併用住宅の場合のキャッシュフローの計算

(CF) =(家賃収入) - (経費)

=(家賃収入) - (住宅ローン返済)

ゼロ円マイホームの場合、家賃収入と住宅ローン返済が同額とすると

=0円(※)

❸不動産投資の場合のキャッシュフローの計算

(CF) =(家賃収入) - (経費)

=(家賃収入) - (事業性ローン返済)

=+(プラス)円(※)

ここで、❶と❷は自分が住んでいる家賃を考慮していますが❸は考慮していません。

❶と❷と同じ土俵で比較する場合には、❸のCFに住宅ローンや賃貸の家賃をマイナスする必要があります。

まとめ

このように考えると、以下のようにまとめることができます。

❶自分だけが住む家を購入したり、賃貸物件に住む場合

収入がそれによって増えるわけではないので、ローンや家賃が支払いされていく。

当然住むところは必要なので、必要経費。

家計を持続可能な状態にするには、月々の収入に見合う(可処分所得の2~3割以下)のローンや家賃支払いとすべき。

❷賃貸併用住宅(ゼロ円マイホーム)に住みつつ家賃収入を得る場合

ゼロ円マイホームでは家賃収入によって住宅ローンをまかなうので、実質自分が住む家賃が浮いているような状態。賃貸付けさえ問題なければ持続可能であり、長期的には浮いた家賃が貯蓄されていく状態になる。

事業性融資が引けるのであれば❸が好ましい。しかし、❸が難しいのであれば多くの方に門戸の開かれている住宅ローンを有効に活用するのが賢いやりかた。

ただし、住宅ローンを活用する場合、自分が住むこと/自宅部分の床面積が全体の床面積に占める割合が50%以上であること/多くは1億円未満(一部1億円以上も存在はする)、などの条件を満たすような計画にすることが大事。

❸(自宅とは別の)不動産投資をする場合

不動産投資単体でインカムゲインがプラスになるようにコントロールすることが大事。事業性融資を利用して物件を購入する場合、❶や❷で利用可能な住宅ローンよりも金利は高めになり、かつ融資期間も短めになるケースがほとんどなのでキャッシュフローは出にくくなると心得ておくべきです。それでもきちんとキャッシュフローが出る物件に絞って不動産投資は行うべき。

どのくらいキャッシュフローが出ているかという指標として返済比率というものがあります。返済比率 =(月々の返済額)÷(月々の満室家賃収入)です。安定経営のためには、返済比率が50%以下を目指すとよいと思います。残り50%は金融機関へのローン返済以外の空室リスク、修繕費用、管理費、電気・水道代、保険代、税金などを余裕をもって支払いできるように設定している、という事です。これらの平均的な費用(20%)を考慮すると、返済比率50%の場合で、満室家賃収入の30%程度がキャッシュフローとして残るイメージです。

事業性融資をつかって不動産投資をするメリットは戸数や物件金額も大規模にできることや、自分が住まないのでエリアは比較的広範囲で検討できることなどが利点です。

(少し脱線します)新築ワンルールの区分マンション投資は最悪のNGケースです。これは、キャッシュフローはマイナス(赤字)になるため投資そものとして成り立っていないためNGというわけです。

よくある営業の謳い文句は「この赤字を本業の収入にぶつけることで、節税になりますよ。35年後は返済が終了し年金代わりになりますよ!」というものですが、投資である以上、儲からなかったら、つまり赤字だったらやる意味がない、と考えるべきです。もし本業の収入が2,000万円を超えていて納税額が多額だとしても、そこから残ったお金を見せ金にして、融資を引っ張り真っ当なキャッシュフローがプラスになる不動産投資を行うのが基本ですね。

(脱線おわり)

不動産投資も事業である以上、突発的な修繕や大規模修繕による定期的な費用が掛かるためある程度手元資金を厚くしつつ経営していくことが大事。攻め(売上を狙うこと)も大事だが、それ以上に守り(手元資金を厚くすること)はそれ以上に大事。

キャッシュフローはその要(かなめ)であることを忘れないようにしてください。