ゼロ円マイホームに少しでも興味がある方には、絶対に理解しておいてほしい図があります。

ゼロ円マイホームを建てる・建てないにかかわらず、家を購入しようかなぁとぼんやりでも考え始めたらこの図は理解しておいてほしいです。

この図を理解しないまま購入すると、後悔することになりかねません。

不動産投資家の中では常識ですが、一般の方で初めてマイホームを検討している、という方には少しだけ小難しい話かもしれません。

私は、この図の意味を理解してから不動産投資が楽しくなりました。

そして何より恐怖や不安が随分和らぎました。

原理原則という名にふさわしく、この図を理解するだけで不動産投資の本質が見えてきます。

はい、それでは行きましょう!

あなたの今後の人生、不動産で大きく資産を作る可能性があるとワクワクしながら見てみてください。

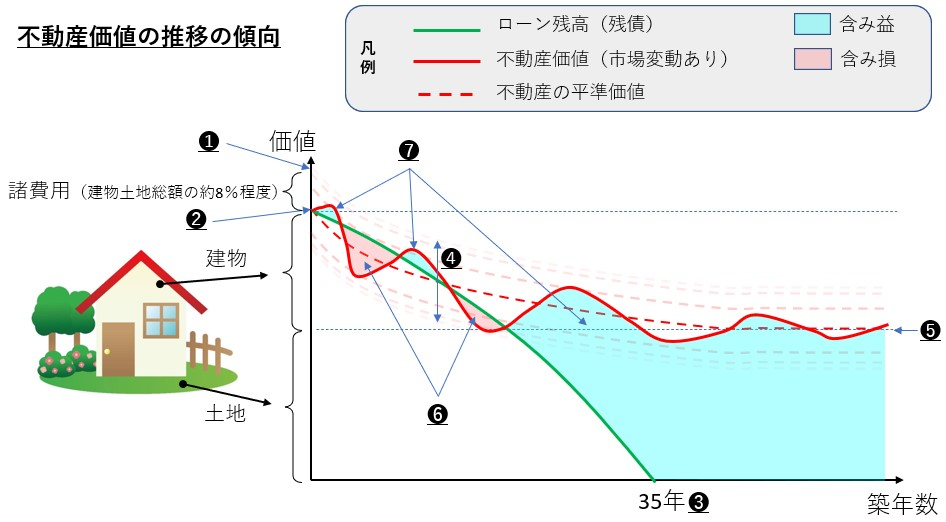

まず、横軸には築年数をとっています。

そして、縦軸には、物の価値や値段をとっています。

それぞれ図中のポイント(番号)について説明しますね。

❶物件の購入価格。土地、建物、諸費用の総額。

❷諸費用のみ自己資金で頭金を支払い、土地と建物の合計額を住宅ローンで賄った場合、❷が融資額。

❸住宅ローン期間は完済時に80歳を超えないよう設定されるため、【80 - 年齢】と【35】のどちらか小さい年数が最大値。

❹物件の良し悪しによって、不動産の平準価格(市場変動を平準化した価格)は上下する。当然上振れが良い物件。

❺不動産価値は長期的には土地値近辺で落ち着く。建物が朽ちても土地としての利用価値があるため。

(補足)建物は消費税がつくけど、土地は消費税がつかない(非課税)というのも納得ですね。土地は消費されて価値がなくなることはない、との考えからですね。

❻不動産価値がローン残高(残債)より低い状態は含み損。売却によって確定する(保有中は確定しない)。

❼不動産価値がローン残高(残債)より高い状態は含み益。売却によって確定する(保有中は確定しない)。

じっくりひとつずつ味わいながら見てください。

ご自身の頭の中で、納得できるまで想像力をふくらませながら見てください。

言われてみれば当たり前かもしれません。当たり前と思ってもじっくり意味を感じてみてください。

ちょっと難しい部分があるかもしれません。

私は、この図を購入物件の検討をする度に書いていました。

一つ一つの意味が腑に落ち、この図を自分で書けるようになるとやるべきことも明確になってきます。

投資用不動産に限らず、自宅用だったり、賃貸併用住宅(ゼロ円マイホーム)だとしても、すべての不動産を購入する時に役立ちます。

この図に照らし合わせて、その物件の特徴を検討してみてください。

いくつかチェックポイントについて説明しますね。

では、融資に関連する緑色の線(ローン残高)に注目します。

この線は融資額や金利・融資期間によって決まります。

煩雑になるため図中には表現できていませんが、融資期間が変わればキャッシュフローにも大きな影響を与えます。

融資期間が長いと、月々のローン返済額が小さくなるためキャッシュフローは大きくなります。

逆に融資期間が短いと、月々のローン返済額が大きくなるためキャッシュフローは小さくなります。(この図では表現しきれていませんが、キャッシュフローも大事です。これは次回のテーマにしますね!)

最初に自己資金として手出しする金額が増えると、緑の線はどんどん下にずれていきます。

そして、もし物件価格と諸経費を足した全額を自己資金から捻出できた場合、緑の線はこの図から消えて無くなりますね。そう、この場合返済できなくなるリスクは無くなったわけですね。

ただ、返済リスクはなくなったけど、その分多額の資金が手元から消えた(=物件購入に使って無くなった)ということになりますね。

ここで、ローンを利用した方がいいのか?、手元資金を使った方がいいのか?、それはどのくらいなのか?そんな疑問が出てきます。

その際、借入金額、金利、返済方式(元利均等もしくは元金均等)、返済期間などを入力して月々の返済額や金利払い総額などを計算しましょう。

まあ、基本的には物件の金額が大きくなればなるほど一括現金で払える人は少なくなると思いますので基本的には融資を利用することになりますよね。

融資を活用した方が良い人と、手元現金で支払った方が良い人は何が違うのでしょうか?

それは、融資の金利よりも大きなリターン(実質利回り)が期待できる場合は融資活用!その逆は現金活用という事になります。

例えば融資の金利が2%で、物件の実質利回り(空室率などを除いた実際の年間収入を物件価格で割ったもの)が5%の時は、3%プラスになるわけですね。この場合は、融資を活用すべきですね。

また別の例で、融資の金利が5%で、物件の実質利回り(空室率などを除いた実際の年間収入を物件価格で割ったもの)が4%の時は、1%マイナスになるわけですね。

この場合は、融資を使えば使うほど年間1%お金が減っていくことになるので、現金とすべきです。もし現金がないのであれば、この投資はやってはいけない、ということです。

では次に、不動産価値に関連する赤色の線(市場変動あり)に注目します。

点線の平準化(均した)赤色の点線も同じものを指していると理解してもらった大丈夫です。

この線は築年数や景気(金利・円安)・長期的には土地値によって決まります。

築年数は分かりやすいですよね。

古いよりも新しいほうがいいに決まっている!だから新築の時の方が価値が高い!そういうことですよね。

そして、時間が経てば建物は劣化し、最終的に土地の値段に終焉していく。ということになります。これがよくある物件の長期的な価値推移パターンになります。

しかし、その土地で大洪水があった、とか、地震で街が大きな被害を受けた、とか、ネガティブな状況になった場合には、土地値自体も下がることがあります。逆に、人口が増えて公共サービスも充実するようになったとか、再開発が進み便利で人気のエリアになった、とかポジティブな状況になった場合には土地値は上がることがあります。

土地値の高騰や下落はなかなか読めませんが、ハザードマップを調べたり地方自治体が発行している街づくりの長期計画やその実現性について検討することで、大まかなその街の行く末を大雑把に予想することができます。

先程「日本では新築の方が高い」、と言いましたが余談になりますが、例えば外国ではエリアの乱開発をさけるために新築を法律で規制し新築の戸数が少なく、ただ賃貸ニーズは年々高まる、ということも珍しくありません。さらに日本のように30年の長期間デフレが続くような環境の国は他になく、基本的には緩やかな経済成長をしています。そんな環境では、中古物件の価格が時間と共に上がる、ということがよくあります。

それに、木造はともかくRC造(コンクリート造)のマンションなどは100年程度は持つといわれています(よく減価償却の計算のために使われる法定耐用年数42年はあくまで会計上の処理のためのものです)。例えば中古のRCで築50年の物件が土地値よりも高く売却されていることなんてざらにあります。

それは、現在の入居状況・賃貸需要・今後の大規模修繕リスクなどを勘案して総合的に売り手と買い手の折り合いがつくところで価格が決まるからです。

実際に稼いでいる物件であれば高値になるのは容易に想像できますよね。

物件価格を決める重要な要素として、景気もあります。

景気が良くなるとお金をうまく稼いだ人は、そのお金をどこかに投資しようという動きが出てきます。その投資先として不動産市場を選ぶことが多いです。

投資したい人が増える、つまり不動産を購入したい人が増えると物件価格は上がりやすいということです。

また、金利が低くなると融資を活用して不動産を購入しやすくなるので不動産価格は上がりやすいです。

最近では、円安の影響で日本の不動産価格が相対的に安くなっているので外国人投資家が不動産を買う動きも活発になっています。日本は世界的に見ても利回りのよい、割安な投資先となってきています。

(余談)特に中国人は自国での土地所有は認められておらず、借地権だそうです。しかも中国の大都市では利回りも2%前後と非常にインカムゲインが取りづらい環境のようです(日本の首都圏でも利回り4-5%程度は固いですからね)。

日本のように外国人にも土地・建物の所有権も認められていると、さらに安心して投資しようという気になるのではないかと推測できます。

ただ、日本政府も今後はこの外国人による土地所有に関してこれまで特に気にしていなかったようですが、北海道のニセコが外国資本に買われている現状は日本の資源維持や土地利用について適度な規制を敷いていく方向が望ましいような気がします。

と、脱線しまくりですが、この図を深く読み解いていくだけでいろんな外的要因を探ることができます。

これまで見てきたように、

・どんな物件を買えばいいのか?

・不動産投資で儲けるためにはどう行動すべきか?

・出口(売却)はいつ迎えるべきか?

・築年数による物件の市場価値の推移は?

・何が自分にコントロール可能で、何がコントロール不可能か?

実に様々なことが分かるようになります。

本質的であるが故に、応用が効くんですね。

まずは、この図を自分のものにして、いろんな物件でグラフを書いてみることが自分の不動産投資家としての目を養ってくれる、そう思っています。