我々が住宅を購入する時に、多くの方は住宅ローンを利用すると思います。

あるデータによると7割くらいの方は変動金利を選んでいるそうです。固定期間は2割、全期間固定は1割の割合みたいですね。

それに、今後1年間で住宅ローンの金利が上がると考えているひとが4割、変わらないと考えているひとが5割、低下するもしくは検討がつかないと考えているひとが1割という感じのようです↓

(出典)2023年6月30日付 住宅金融支援機構のプレスリリース

ところで変動・固定・全期間固定って何?という方はこちらを確認してください。

最近住宅ローンに影響を与える日銀の動きに変化が出てきていますので、住宅を購入した人やこれから購入する人は住宅ローン金利をどう考え、対処したらよいのか、について私の考えを共有したいと思います。

借りる方の状況によって結論は2つに分かれます!

結論❶

手元資金に余裕があり金利上昇リスクを取れる人は、しばらく続く変動金利のメリットを受け取る。

あとで説明しますが、しばらく変動金利の低金利は続くと予想しています。

この予想に基づいて今変動金利を選択している私は、結論❶の戦略を取ろうと思っています。

自分としては金利上昇のリスクは取れる状況です。というのも手元資金が金利情報で返済ができなくなるほど危機的状況ではないからです。

私の場合、ゼロ円マイホーム(賃貸併用住宅)で、賃貸3戸が満室の時には住宅ローンの全額を支払っても、3万円ほどお小遣いがもらえる状況です。

しかも、今会社都合で異動したことにより自宅部分も貸し出していて17万円超の追加の家賃収入があります。つまり住宅ローンを支払ってもなお20万円の余剰資金があるわけです。

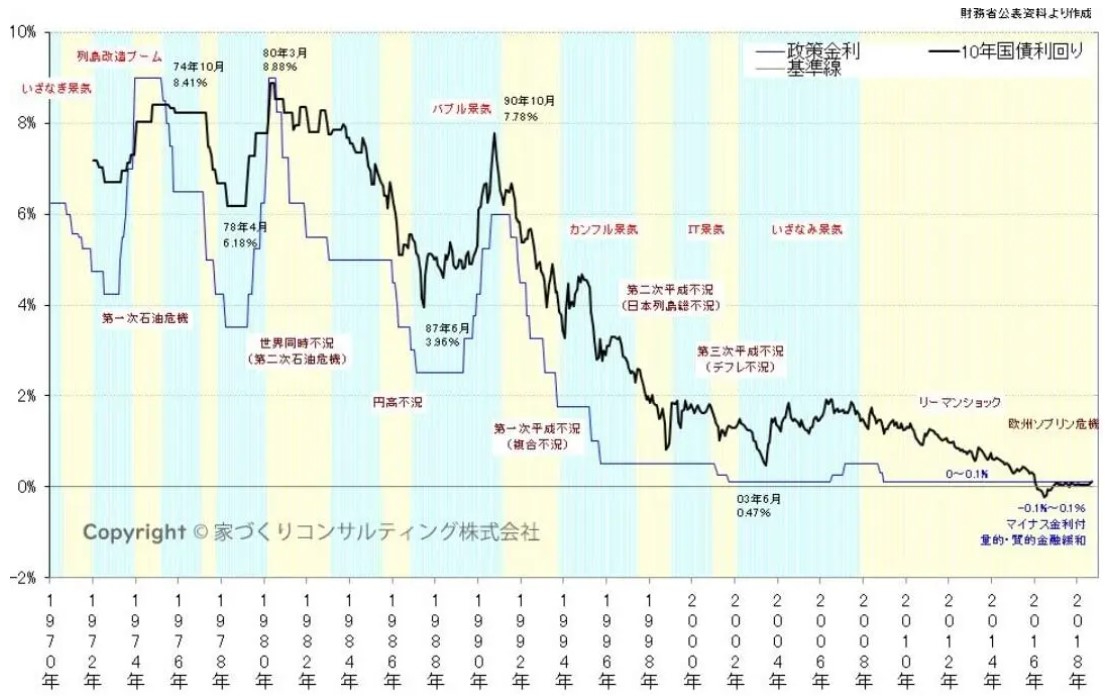

また金利が上がるといっても人口減少の傾向にある日本で、過去バブル時代のような金利8%というような時代がくるとは考えにくいと思うからです(下の図は日本の金利推移を示しています)

(参照:長期金利推移グラフ | 家づくりコンサルティング)

90年代前半のバブル期でさえ金利は6%~8%。

バブル崩壊後、失われた30年と言われるほど長期的に低迷していた日本がかつての好景気を取り戻すとは非常に考えにくいです。

このような状況の中、(可能性は非常に低いと思っていますが)もし金利が上がることになったと仮定して自分の場合の住宅ローン返済額にどのような変化が訪れるか試算してみました。

例えば私の場合、約7,900万円の借入を35年変動(現在0.775%)の場合の月々の返済額は、21.5万円。

もし、変動金利が5%に上がったとしたら月の返済額は39.8万円になります。

実際には返済は既に2年くらい既に進んでいるし、急激には金利も上がらないでしょうからもう少し現実的な想定としたいと思います。

現実的な悲観ケースとして、5年かけて借金が1,000万円減って、残債が6,900万円、その時に5%の変動金利になったと想定します。

そうすると、月の返済額は37万円ですね。

おっと、これは結構痛い!!

今より返済額が15.5万円増加(72%増)になるという計算になりますね。

ま、でもちょっと待ってください。

実際には返済額のシーリング(25%増)があるので極端に上がることはないですね。

5年ルール・125%ルールとはこんなやつです↓

「元利均等方式の変動金利の住宅ローンは5年ルールにより、たとえ金利が上昇しても5年間の返済額は変わらず、6年目にその時点の適用金利によって返済額が見直されます。 このとき、適用金利がどれだけ高くなっていても、返済額の上限は125%までに抑えられます。」というルールのことです。

実際には、このシーリングに引っかかって返済金額自体は限度なく上がるようなことにはなりませんが、返済期間は(ほぼ無理と思いますが金融機関と交渉できない限り)延びないので最後につけが回って一括返済を求められるだけなのですが。。。

それにこれはあくまで試算です。変動金利が5%になった場合に返済がいくらになるかを試算したにすぎません。

その現実味については別途考える必要があります。

そして私自身は5%が長期的に続くことはおろか、そもそも上がらないと思っています。

理由は以下の通りです。

変動金利が上がらないと思う理由!

その1:すでにあらゆる手を尽くしたが、それでもコントロール不能

理論上の、日銀の舵取りによる不景気からの脱却ステップは以下のようになります。

不景気

↓(A)

日本銀行、公定歩合の引下げを実施

=民間の資金ニーズを喚起(資金調達コストが下がる)

↓(B)

銀行が積極的に貸し出し

↓(C)

マネーサプライの増加

↓(D)

好景気

変動金利は、短期プライムレートという金利をもとに、各金融機関が基準金利(店頭金利)を設定します。

短期プライムレートとは、1年以内の短期の貸し出しに適用される金利で、日本銀行の金融政策によりコントロールされています。

日本は既にゼロ金利政策どころかマイナス金利政策までやっています。

つまり上の「不景気からの脱却ステップ」において、(A)の段階でとことんまでコントロールしたけど(B)や(C)に移行せず、結果(D)の好景気までたどり着いていない、という状況なんですね。

もうコントロールの幅がないのです。

例えるなら、ハンドルの回転がたった左右10度しかコントロールできないような車を運転しているようなものです。30度右に曲がる必要があるけど、車のハンドルのコントロール幅は10度しか旋回できないので、目的地にたどり着けない、そんな感じです。

この車も、だだっ広い荒野を道の制約なく進めるのであれば遠いところまで行くことはできます。

でも、曲がりくねった道を、その道なりに進まないといけないような場合には、途中で壁などにぶつかったりしてうまく進めないわけです。

ハンドルはこの条件のまま変わらないとしても、前進とバックを何度も繰り返すことができれば時間はかかりますが曲がりくねった道でも道なりに進むことはできます。この例でいうと植田総裁は「バック」のような方法を金融緩和政策に見つけようとしているのだと思います。

分かりづらいたとえでごめんなさい。

まあ、現状の日銀(中央銀行)の金利政策も万能ではない、ということなんですね。

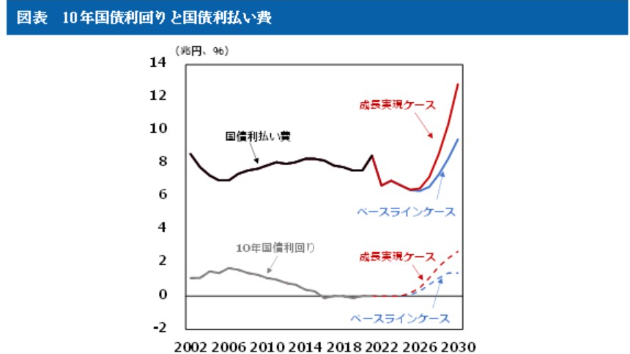

その2:すでに国債を大量に発行しており、金利を上げると国債の利払い費も増えていく

日銀は1000兆円を超える日本国債を大量に発行しています。

当然それには利息をつけて返済する必要があります。

国債の返済の利息は、プライムレート(変動金利に連動)に大きく関係しています。

利息は他にも、市場金利、インフレ率、信用格付け、景気などによって総合的にきまるみたいですが、いずれにしても変動金利の計算に重要視されるプライムレートと正の相関があることは確実です。

下に示した2021年12月時点の大和総研のレポートですが国債の利払いは経済成長が大前提になっており、経済成長、つまり好景気にならないと金利は実質的に上げることができないと指摘しています。

最悪のケースは金利を上げたけれども、好景気にもならず税収は減少するという状況です。ただ単にさらに国債(国の借金)が膨らむだけで状況は余計に悪化する、という事になりかねません。

「もし仮に日本で金利が上がり始めたら、国債の利払い費はどうなる? 2021年12月01日 | 大和総研 | 末吉 孝行」は参考になります。

→「結論:十分な税収が見込めないままに金利が上昇すれば、利払い費の増加で財政が大きく圧迫されかねない。つまり、日銀は金利をあげたくても上げることはそう簡単にはできない!」ということになります。

その3:日本が経済発展していく希望の星(産業・企業)が育っていない

長らく低迷したデフレ経済の中で、日本企業は自信を失ったように見えます。

日本の人口も減少しており、高齢化はより進み、医療費負担は日本の財政難をさらに深刻にしていく傾向にあります。

AIや暗号通貨、核融合発電などの新しい分野での産業が世界最先端となり日本経済を引っ張っていくようなことになれば景気も良くなるかもしれませんが、いまのところそのような兆しは見えない状況です。

もちろん、個別の企業で頑張っていることろはいっぱいあるとは思いますが、国としての経済力はどんどん衰退しているのではないか、と思わざるを得ないです。

何とか頑張ってほしい、私も自分の範囲で日本がよくなるような行動をしていきたい、そう思っています。

もっと、起業へのハードルが低くなり失敗しても再挑戦できる環境や、失敗してもチャレンジしたこと自体を称賛するような雰囲気ができてくるといいな、と心から思いますし、私自身もそうありたいと思っています。

今恵まれすぎている、社会保障費や医療費負担についても少し国が面倒見過ぎなのではないか、と個人的には思っています。

いずれ、国が耐えられなくなった時に「ごめんなさい。やっぱりこれ以上国で負担するのは無理だから国民の皆さんの自己責任でやってください」とそう遠くない将来現実のものとなるのではないかと私は予想しています。悲しいですが。

その時のために、自分自身で稼ぐ力をつけておく、というのはとても大事なことだと思います。

・「自分の市場価値を日々高めておく」とか

・「会社をクビになってもすぐに雇ってもらえる即戦力になる」とか

・「起業して自分で事業を経営していく力を身につける」

とも言い換えられるかもしれません。

厳しい時代に生きているが、それは見方を変えると「やりがいのある時代」ともいえますよね。

次の若い世代に、希望のある未来を残してあげたい。

その為にも、まずは自分や自分の家族を守り、余力で周囲のひとを支えていく。

さらに余力のある人は地域、地方、日本と広い視野をもって支えていく。

もっと余力のある人は、世界、地球、宇宙のために貢献していく。

、、、おっと、めちゃめちゃ脱線しました。

ついつい。

失礼しました。

、、、、、ということで長くなりましたが、上記3点を考えると私は変動金利はなかなかあがらないのではないか、と予想しています。

なので、当面は変動金利で見守ろうと思っています。

さて、結論の2つ目です。

結論❷

手元資金に余裕がなく金利上昇リスクを取れない人は固定(短期・全期間)を検討する。

逆に固定金利に変更した方が良い方は、住宅ローンの支払いが少し増えると家計が回らなくなる、という危機感を持っている方の場合です。

私は結論❶でお話した通り金利は上がらないと思っていますが、将来の金利動向は完全には予測できない以上、変動金利にはリスクがあります。

そこで、金利の変動によって、返済に支障をきたしてしまう可能性のある人は、あらかじめ定まった計画を立てることができる固定金利にします。

いわば保険のようなものですね。

今の変動金利から固定金利に変更することによって、金利は確実に上がり返済額も増えるとは思いますが、どれだけ上がるかわからない!というリスクは固定期間中は無くすことができる、ということですね。

今後、長期金利は既にあがりつつあるので、固定金利に変更される場合には早めに対応した方がよさそうです。

ちなみに、私が借りている住宅ローンの固定金利の変動状況をご覧ください。

(ここで掲載はしていませんが、2020年の借入当初から変動金利は2023年9月15日時点まで0.775%(団信0.15%込み)で変化はありません)

10年固定、15年固定、20年固定、いずれもこの2年弱で0.8-0.95%と大きく上昇しています。

10年固定:(2020年末)0.95% →(2023年9月)1.75% (+0.80%)

15年固定:(2020年末)1.35% →(2023年9月)2.30% (+0.95%)

20年固定:(2020年末)1.40% →(2023年9月)2.30% (+0.90%)

私が住宅ローンの固定金利の変化に注目し始めたのは、2020年末でした。

このころ、これまで金融緩和(金利を低くしてお金をばらまいて)をして市場に出回るお金の総量を増やすことで景気を良くしようとする政策が黒田総裁のもとで続けられていました。

金融緩和をする(金利を低くしてお金をばらまく)ということは、我々住宅ローンを利用する側からすると金利が低く借りることができるので喜ばしい状況でした。

教科書的には、この金融緩和によって景気がよくなっていくはずでした。

しかし、20年にわたる長期間の大規模金融緩和政策にも関わらず日本の景気は一向によくなりませんでした。

そのような状況で2020年末は日銀総裁の異動の話が出てきて、これまで金融緩和政策を取り続けていたが、総裁交代によって大きく日銀の政策が変更になる、つまり金融緩和を解除するのではないか、と予想され始めた頃でした。

そして2023年4月に黒田総裁の後任として経済学者の植田和男氏が総裁に就任しました。

植田総裁は戦後初の経済学者出身の総裁で、期待と不安両方があります。

なぜ「期待」と「不安」なのか????

「期待」としては、これまでの悪い流れを断ち切って新しい風を吹かせることができるかもしれない、というもの。

「不安」としては、既に良いカードは使い切っており今から正常化しようと思うと膿(うみ)を出す必要があるからです。膿を出す、というのは傷みを伴う、という事です。

そもそも、日本銀行は本来の役割として、

景気が悪いときには金融緩和によって景気をあげようとし、

反対に景気が良すぎてインフレが過ぎるときには、金融引き締めによって景気の過熱を抑えようとする、ものです。

景気が悪いのもよくないし、

景気が良すぎて極端なインフレ(貨幣の価値が下がって物の値段が上がる)になるのも困る、という感じなんですね。

つまり、適度に、ゆっくり経済成長し、景気が緩やかによくなっている状況を日銀は好ましく思っているわけですね。

そのために、常に、適度なコントロールの幅をもっている状態が望ましいわけです。

しかし、金利をマイナス金利まで下げても、お金をたくさんばらまいても、日本の景気は良くなりませんでした。

カードゲームで例えるなら、手元に強いカードをすべて使ってしまい、残ったのはくずのようなカードだけ。強いカードを使うことで状況が好転するかと思ったが、実際には状況は変わらず、やりようがない状況、、、、、という悲惨な感じです。

カードゲームであれば、今回は負けた!さて、気を取り直して次のゲーム!

となるのですが、残念ながら日銀の金利政策はゲームではなく、現実です。

簡単にチャラ、というわけにはいきません。

そこで、植田総裁はこんな方針を就任会見で言ってます。

「金融緩和を続けて景気を下支えすることで企業の賃上げの動きを後押しし、2%の安定的な物価上昇を目指す」

「副作用に配慮して持続可能な金融緩和の枠組みを探っていきたい」

植田総裁もよくわかっているわけです。

金融緩和を景気が悪いうちには実行できないことくらい。

まずは金融緩和(お金ジャブジャブ作戦)で企業の成長を促し、賃上げの好循環を作りたいということなんですね。そして、好循環の具体的目標としてインフレ(1年間で物価が上昇するパーセンテージ)2%をターゲットとする、と言っています。

昨年100円だったものが、今年は102円になっているという状況ですね。

実際にそうなれば、金利も少しずつ上げて、正常な金利政策がとれるとお考えなのでしょう。

ちょうどこのブログを書いている2023年9月15日にロイター通信の記事でゼロ金利政策解除の可能性を示唆した記事が出てきました。

(参照)コラム:植田総裁、年末にもマイナス金利解除発言の真意を探る=熊野英生氏 | ロイター

現在マイナス金利の状態ですが、これを解除する可能性を示したわけですね。

本来は金利政策のコントロールの幅を持っていることが正しい姿ですから、植田総裁はきっと正しい状況に戻したいと思っているのだと思います。

私もこれ自体は正しい動きだとは思います。

金融政策のコントロールを取り戻すという意味では正しい。

しかし、「正しいけど、現実的かは疑問」だとも思います。私は原理原則に基づいた正しい行動をとることが、より闇の深い不幸につながるかもしれない、と思っています。

うーん、難しいですね。

こればかりは、日銀も市場の動向、経済成長の具合、雇用の拡大・縮小、給料の状況などをウォッチしながら判断していくんでしょうね!!!

まあ、予測するのは至難の業ですから簡単に固定金利を選ぶという選択肢もありと思います。

何とも判断が難しいところですが、参考になればうれしいです。