この度はお読み頂きまして誠に有難うございます。Taskaruです。

ブログ第1回では財務モデリングの概要について紹介しました。今回から3表連動モデル(簡易版)の具体的な作成の流れに入っていきます。

ブログ第2回は予想損益計算書(PL)の作成、つまり業績予想の作成に関してです。

今回はアサヒグループホールディングス(証券コード2502、以下”アサヒ”)を例に構築手順を案内して参りたいと思います。

※後述しますが、いくつかのPL項目についてはBS・CFの作成プロセスで計算するため、PLの大枠はできますが、少しだけ”途中”までとなります。

業績予想の作成において重要になるのが、①売上高、及び、②費用(売上原価、販売費及び一般管理費)となります。①から②を引くことによって、営業利益が算出されます。

まず、①売上高について、です。

モデリング上、売上高予想の計算は、以下のアプローチが取られることが多いです:

(A)今年の売上高=前年の売上高x(1+成長率)

(B)売上高=市場規模xシェア

今回は簡易版ということで、(A)のアプローチを取りたいと思います。(B)のアプローチも可能ですが「市場規模」と「シェア」というのは、ややトップダウンの考え方になると私は理解しています。そのため、私としては、より企業個別の情報等(”ファンダメンタルズ”)を反映できる(A)のアプローチを紹介したいと思います。

※尚、実務的には、(A)のアプローチを取りつつ、(B)でクロスチェック(マーケットシェアが異常に大きくならないか、等)をすることも多いです。

具体的に作成を進めていきます。

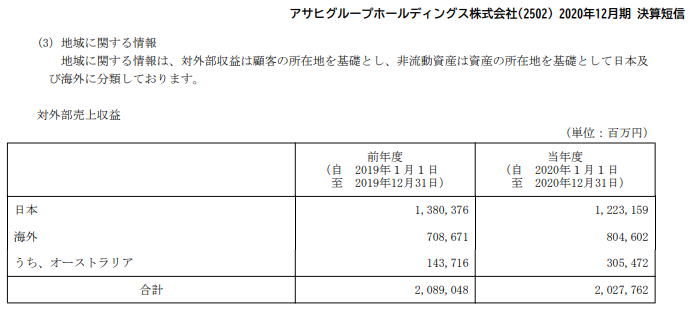

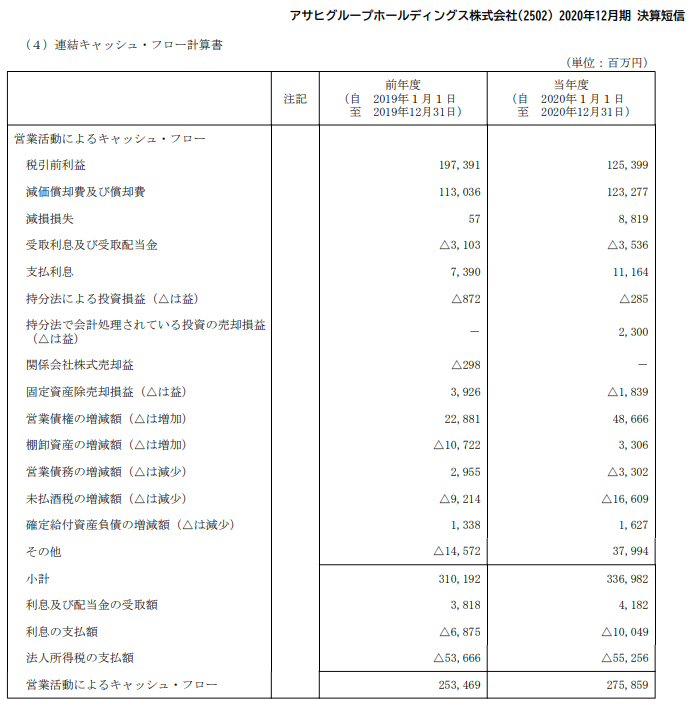

単に売上高のみからスタートしても良いのですが、アサヒの2020年12月期(以下”FY20/12”、等と表記します)の決算短信を見ると、2つのセグメント開示がなされています。一つは事業別、もう一つは国内・海外別です。

せっかくなので、このセグメント開示を利用したいと思います。今回はシンプルに国内・海外別の売上高開示を参考にします。日本売上高1,223,159百万円+海外売上高804,602百万円=全社売上高2,027,762百万円になるので、前年の数字も勘案すると、エクセルでは、まずは以下のように整理できます:

(エクセル上で「PL」というシートを追加します)

ここから国内と海外の売上高成長率を考えるわけですが、アサヒの事業を考えると、「やはり国内はコロナ影響により回復はするだろうが、そこまでは高くないはず。一方で、海外は回復もあり、堅調な業績になるのでは」と仮定したいと思います。

尚、実務では具体的な成長率等は実際には企業に対する更なる調査(IR・企画部・事業部等に対する個別の取材、質問等)をする必要がございますが、今回はできませんので、あくまでも便宜的な仮定となります。

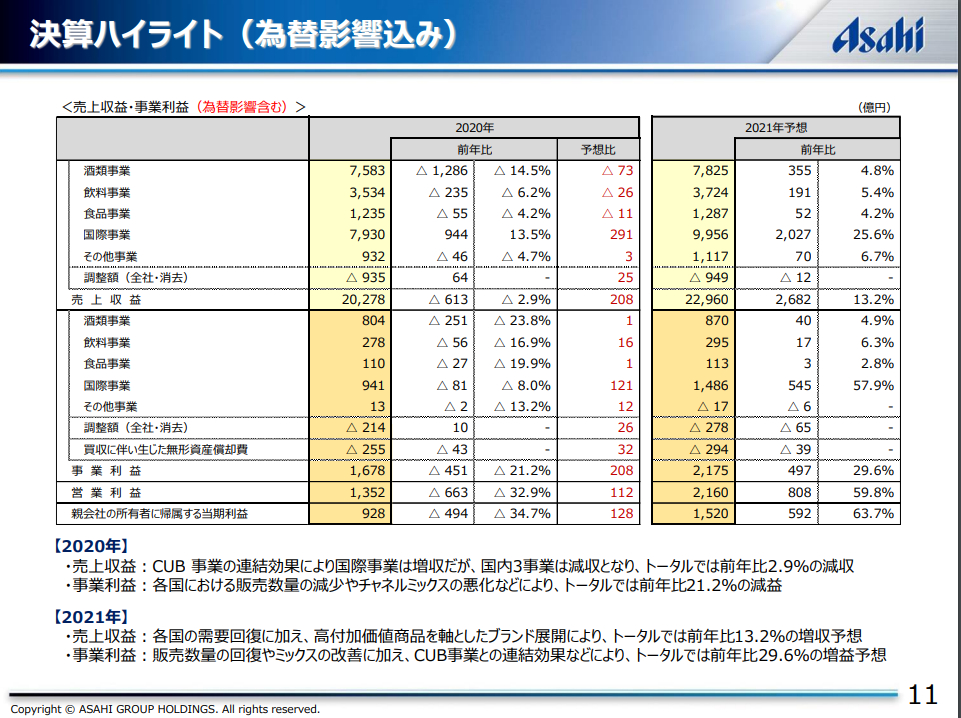

また、今回アサヒは自身でFY21/12期の業績予想は出していますので、そちらも参考にしつつ、FY22/12期以降は上記の仮定に基づいて作成したいと思います。

【FY21/12期・決算説明会資料】

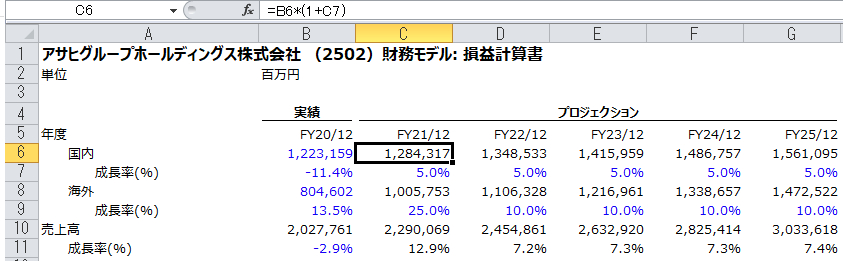

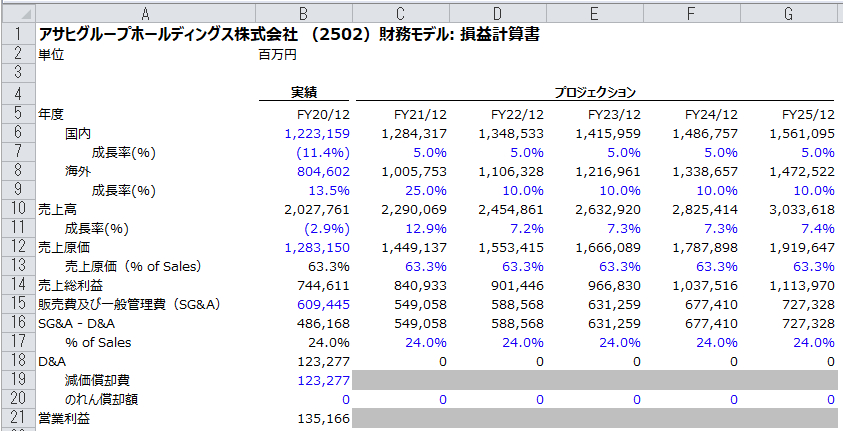

次のようになります。FY22/12期以降については、国内事業が5%、海外事業が10%で等しい成長率で伸びていくものと仮定しました。

エクセル計算式は、例としては下記のようになり、C6セルの国内事業売上高を例にとると、B6 (前年売上高)x [1+C7(前年成長率)]にて計算しています。

※尚、全社売上高(10行目)については、本ケースにおいては、国内売上高+海外売上高で計算しています。

次に、②費用について、です。

ここでは、シンプルに、売上高比率を仮定して計算します(つまり、原価率、等)。

細かくやりたい場合には、変動費(売上の増加に伴って増える費用)と固定費(人件費等の売上高に必ずしも連動しない費用)を分けて分析したりもしますが、ここでは簡易的なアプローチを取りたいと思います。

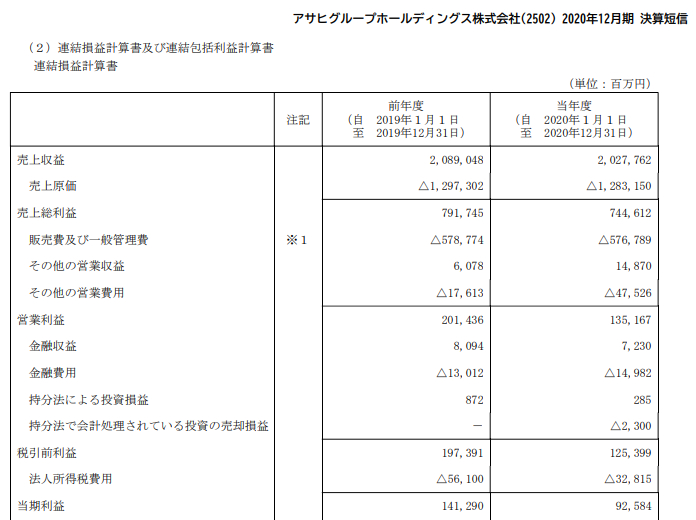

決算短信の情報から、以下のようにまとめることができます。

■売上原価については記載の通りで、原価率について横置きにしています。

■エクセル上の「販売費及び一般管理費」(以下、”SG&A”)については、決算短信上のその他営業収益・費用も含めた数値になります

■ここで、少しテクニック的にご紹介したいのが、「減価償却費」を除いたSG&Aの数値を入れることです。※本アプローチについては賛否両論ありますし、キャッシュフロー上の減価償却費が丸々SG&Aに含まれないことは理解しますが、あくまでも便宜的な手法としてご紹介します。

■減価償却費については後ほど計算します。減価償却費は資産額及び設備投資額と連動するため、BS・CFと合わせて計算する必要があるためです。

ここでは一旦、減価償却費除きのSG&Aに対する売上比率が一定と仮定します。

また、減価償却費がまだ計算できないため、営業利益予想についても、後ほど計算することになります(以下グレーの部分)。

(※補足:アサヒはIFRS基準であるため、本件において、のれん償却費はゼロとなります)

ここまでできれば、今回のゴールは目の前です。

■金融収益、金融費用を決算短信・有価証券報告書(アサヒの場合有価証券報告書の中に金融収益・費用の内訳の開示がありました)から実績を入力します。将来数値については後ほど計算します。これらの費用は現預金から生じる受取利息や借入金の支払利息と推察され、BSと合わせて計算する必要があるためです。

■モデリング上の影響が大きくないと想定される、その他の損益等はまとめておきます。将来数値については、影響がないことを想定し、ゼロと仮定します。

■税率の仮定もします。今回はFY20/12期実績より26.2%になります。一般的な30%程度の法人税率と比べると少し低いですが、今回は将来数値についても、27%と仮定したいと思います。

いくつかの項目については次回以降紹介する、BS・CF及び関連指標の組み立て方において計算していくため、まだ完成ではないですが、一旦は下記までできていれば大丈夫です。

【今回はここまでできていれば大丈夫です】

次回以降も引き続き宜しくお願い致します。

【本ブログで取り上げている資料】

内容が参考になりましたら、ご購入をご検討頂けますと幸いです!

【ディスクレーマー】

将来財務数値に関する予想並びに財務数値実績について、作成にあたって各種開示資料は参考にしていますが、内容や情報の正確性については一切保証しません。本資料は財務モデリングの方法の一例を学ぶための参考資料であり、便宜的な仮定や前提が含まれていることにご留意ください。また、特定の株式の購入や売却等を勧誘するものではありません。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。