はじめまして、Taskaruと申します。外資系の投資銀行等において培った企業価値評価や財務分析等のスキルを生かして、なるべく初心者等でも要点を確認できるよう、お手伝いさせて頂ければと考えております。本ブログではコーポレート・ファイナンスに関わる話題を幅広く取り上げていきたいと考えています。乱筆乱文ですが、コーポレート・ファイナンスに少しでも興味を持っていただける人が増えれば私としても幸甚に存じます。どうぞ宜しくお願い致します。

第1回は「財務モデリング」について、です。

ここから続く複数回にわたって、「3表連動モデル」の作り方(簡易版)について、解説していきたいと考えています。まずは「そもそも、財務モデリングとは?」という観点から解説して参りたいと思います。

【3表連動モデルの作り方に関する今後の記事一覧】

まず、「財務モデリング」=「財務モデル」を構築する作業(多くの場合、エクセルを用いて)、ということですが、「財務モデル」には2つの種類がございます:①「バリュエーション・モデル」と ②「オペレーティング・モデル」 です。

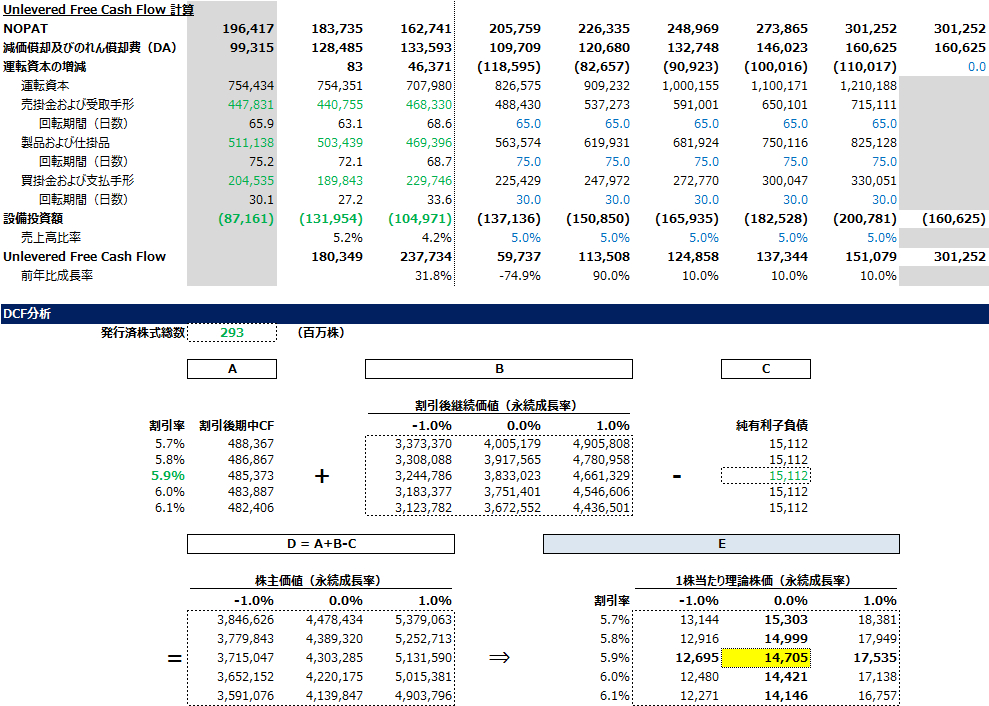

はじめに、①「バリュエーション・モデル」というのは、各種の評価手法(Discount Cash Flow法など)を用いて、実際に企業価値の計算をするところになります。

具体的には、弊職が出品している『企業価値評価のエクセルシートをお送りします DCF分析のエッセンスを勉強したい方向けシンプルなモデルです』における、以下のような部分で、分析の前提条件や、分析に用いられるパラメータ

ー条件等をまとめています。

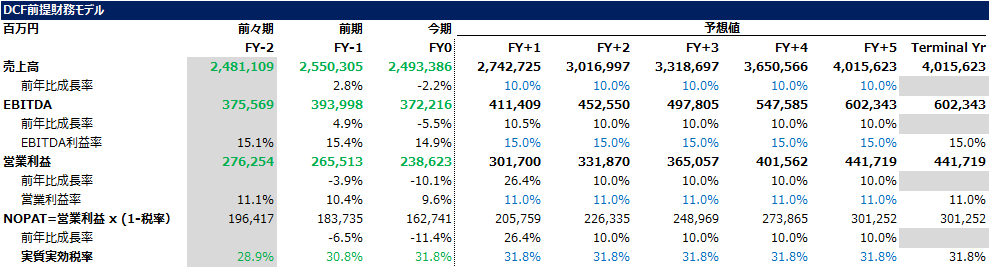

次に、②「オペレーティング・モデル」というのは、上記の「バリュエーション・モデル」につながる前提となる財務データを整理するモデルとなります。

具体的には下記のような部分になります。「オペレーティング・モデル」にも幾つか種類があり、上記のように損益計算書(広義のキャッシュフロー計算書を含む)のみを整理したものもあり、目的に応じてはこれでも十分です。

ここから更に精緻に分析を行いたい場合は、貸借対照表(BS)、損益計算書(PL)、キャッシュフロー計算書(CF)の『財務3表』を“連動”させたモデル(以下、3表連動モデル)を作成することが多いです。

『財務3表』の“連動”が重要になる理由の一つとしては、売上(PL)を伸ばすには、運転資本や投資が必要ですが、手元現預金や借入金(BS)の制約が存在します(売上成長率を高めたい場合は多額の投資が必要になる可能性も生じますが、手元現預金の制約がある以上、無限にはできない、等)。

売上が増大すれば一般的には運転資本は増加します。また、投資を行えば現預金は減る一方で減価償却が増加します。さらに、投資費用のために負債で資金調達を行う必要が出てくるかもしれません。こうしたことを財務モデル上に反映させる必要があります。なぜならば、「現預金がマイナスになると、その企業は倒産するため」です。

そのため、PLの予想に加えて、その計画に伴って、BS及びCFにどのような影響が生じるか、3表の数値の動きを連動させながら考える必要があります。

次回以降、この②オペレーティング・モデルにおける、3表連動モデル(簡易版)の作成について、解説して参りたいと思います。

この②オペレーティング・モデル、財務情報が公開されている上場企業を例に作成して参りますが、ご自身で財務情報があれば、起業・創業時の事業計画の策定等にも応用できるものです。

ぜひ参考になればと思っています。引き続き宜しくお願い致します。

※”簡易版”の意味合いとして、現預金や運転資本、投資支出といった主要な項目の動きのみに注目し、BSの借方と貸方が均衡が取れた(バランスする)財務モデルの構築を目指したいと思います。

【本ブログで取り上げている資料】

内容が参考になりましたら、ご購入をご検討頂けますと幸いです!

【ディスクレーマー】

将来財務数値に関する予想並びに財務数値実績について、作成にあたって各種開示資料は参考にしていますが、内容や情報の正確性については一切保証しません。本資料は財務モデリングの方法の一例を学ぶための参考資料であり、便宜的な仮定や前提が含まれていることにご留意ください。また、特定の株式の購入や売却等を勧誘するものではありません。本資料の利用によって生じた損害等の一切の責任を負いかねますので、ご了承ください。