住宅ローン控除 同じ借入額でも人によって必ずしも同じ控除額にはならないって本当?

はじめに

2022年に入ってからライフプラン作成依頼が非常に増えています。2021年まではライフプラン作成依頼は全体の半数程度だったのですが、今年はなんと90%以上を占めています。目的も特徴的で、従来は老後資金確保が主だったのですが、今年は圧倒的に住宅取得目的の方が非常に多いのです。

住宅取得の相談をしていると必ず話題になるのが、やはり住宅ローン控除の事でしょう。でも大半の方は税金が戻ってくる事はご存じなのですが、幾ら戻ってくるのか知っている方は極わずかです。ライフプランを作成する時には必ずキャッシュフロー表に住宅ローン控除額を記載するのですが、「何故こんなに少ないのか?」とか「40万円戻ってくると思っていたのに・・」などと愚痴られる場合も多いのが実情です。

そこで今回は住宅ローン控除に関して解説してみたいと思います。必ず40万円が戻ってくる訳ではありませんし、同じ借入額でも控除額は人それぞれ、必ずしも同じ控除額にはならない事を事例を使って説明したいと思います。

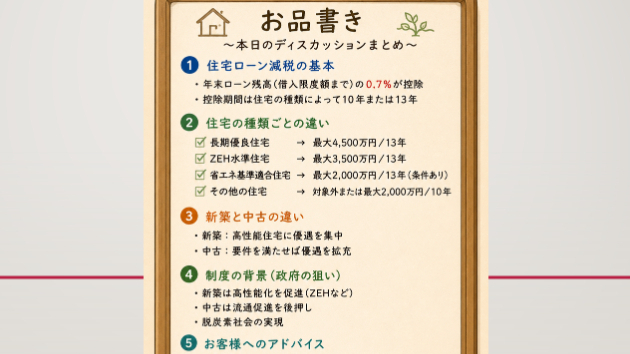

注意)この記事では従来の住宅ローン控除率1%、限度額4,000万円の場合を事例に説明しています。令和4年以降に入居した場合は控除率が0.7%、限度額が3,000万円となりますのでご注意下さい。そもそも住宅ローン控除とは? 住宅ローン控除とは、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。正式名は「住宅借入金等特別控除」と言い、確定申告をすると税金の控除の適用を受ける事ができます。住宅ローン控除は税額控除ですので、収めた税金から控除額そのものが戻ってくる仕組みです。控除できる金額

0