サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

購入・発注したい方

サービスを探す

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

仕事・求人を投稿して募集

エージェントに人材を紹介してもらう

受注・働きたい方

出品する

単発の仕事を探す

継続 (時給/月給) の仕事を探す

エージェントに仕事を紹介してもらう

カテゴリ一覧

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

弁護士検索・法律Q&A(法律相談)

サポート

はじめての方へ

ご利用ガイド

お困りのときは

ログイン

会員登録

サービスを探す

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

求人募集を投稿する

人材を紹介してもらう

仕事を探す

出品する

仕事を探す

仕事を紹介してもらう

出品する

仕事を紹介してもらう

求人募集を投稿する

人材を紹介してもらう

ブログを投稿

会員登録で10%割引クーポンを獲得!

会員登録で10%割引クーポンを獲得!

ココナラブログ

ホーム

ブログトップ

ブログ

法律・税務・士業全般

借地権と使用貸借の違い

記事

法律・税務・士業全般

不動産の調査屋

2024/09/13 09:37

さあ今回も「違いシリーズ」、借地権と使用貸借についてお話しようと思います。

前回「底地と借地の違い」でもお話した内容と一部重複します。前回の続きとして聞いて頂ければと思います。

前回は借地には借地権という権利があり、借主は地主に比べて権利関係上、手厚く保護されており、地主は契約解除の条件がかなり厳しいというお話をさせて頂きました。

それには借地借家法という法律があり、借地権は建物を所有する目的で賃借人が地主に対して地代を払い、土地を借りる権利ということでしたね。

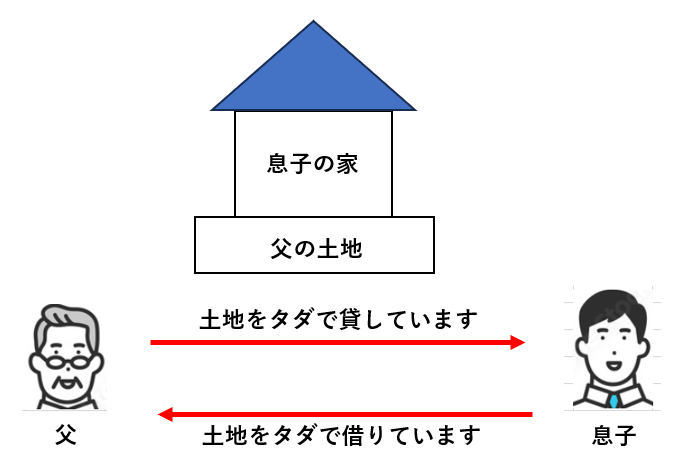

対して使用貸借は地代の支払いのない土地の貸し借りです。土地を無償で借りる様な場合に使用貸借となります。

使用貸借の場合は借地権と異なり借主の手厚い保護はありません。言ってしまえば土地をタダで借りている訳ですから、借主を守る必要がないと言えます。

使用貸借は建物所有以外でも該当します、例えば駐車場利用や資材置場としても、無償で借りていれば使用貸借と言えます。

ではどのようなケースが使用貸借として挙げられるかですが、親子間ないし同族会社とその会社の社長等が一般的と言えます。

当事者いずれか一方が法人の場合は原則として、法人税の取扱いに準拠(決めたルールに従うこと)します。

その場合でも、税務署に「無償返還の届出」を出すことで解消するのですが、このあたりは細かいので今回は割愛します。

ここでは個人間(親子間)でお話します。

通常の取引として借地借家法の適用のない、使用貸借を赤の他人(第三者)と契約することは、いつなんどき土地の返還を要求されるか分からない不安定な状況化で、あまりにもリスクが高くて親子間以外では現実的ではありません。

契約書を交わさず、口約束でも使用貸借は成立します。親子間だからこそできる取引と言えます。

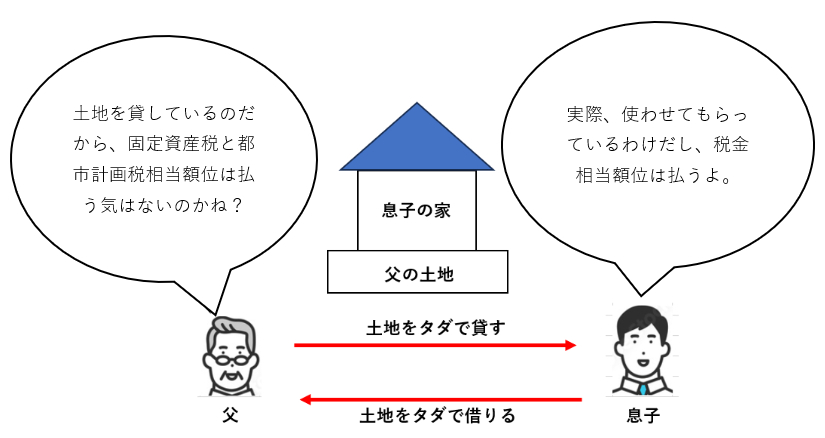

ここで相続税及び贈与税における取扱いを少しお話します。

子が親に固定資産税相当額(対象不動産の公租公課に相当する金額)以下の授受があるに過ぎない場合は、使用貸借に該当しますが、権利金その他地代にかわるべき経済的利益の授受には使用貸借に該当せず、借地権を持つことになります。

そもそも権利金自体が借地権を設定する対価として支払われるお金のことで、借地権設定に対してのお礼のようなものです。

よって権利金の授受があれば借地権が発生します。

一方権利金の名目ではなく固定資産税相当額以下の授受であれば、権利金その他地代にかわるべき経済的利益に当たらず、使用貸借として認められます。

今日はここまで。ではまた。

#宅建士

#契約書

#重説

#賃貸借契約

底地と借地の違い

一覧に戻る

登記簿面積と実測面積の違い

このブログを見た人にオススメ

AIプロンプトの適切な入れ方|AIへの指示は「具体的」であるほど良い?

記事

IT・テクノロジー

南本町行政書士事務所

2026/08/08 13:53

業務委託契約とは何か?請負・準委任との違いを行政書士が解説

記事

コラム

南本町行政書士事務所

2026/08/07 16:30

今更聞けない!業務委託契約の「請負」と「準委任」の違いとは?

記事

法律・税務・士業全般

ファビスト行政書士事務所

2026/08/07 13:25

契約書に押印する意味とは?「二段の推定理論」を行政書士が解説

記事

法律・税務・士業全般

ファビスト行政書士事務所

2026/08/07 11:51

第36回 LINEで決めた内容、契約として有効?

記事

ビジネス・マーケティング

つなぎの杜オフィス白川啓介行政書士事務所

2026/08/06 10:22