9月も中旬ですね。

あれだけ頑張っていた蝉に代わって

秋の虫が昼夜問わずに鳴くようになりました。

さて、今回も引き続きインボイス制度について、とてもざっくりとですが書き

たいと思います。

前回のブログで、やれインボイスの保存が必要だの

売上先からインボイスの発行を求められるかも、とか言ってたけれど、

じゃあインボイスって何なのよ?

・・・ということろですが、

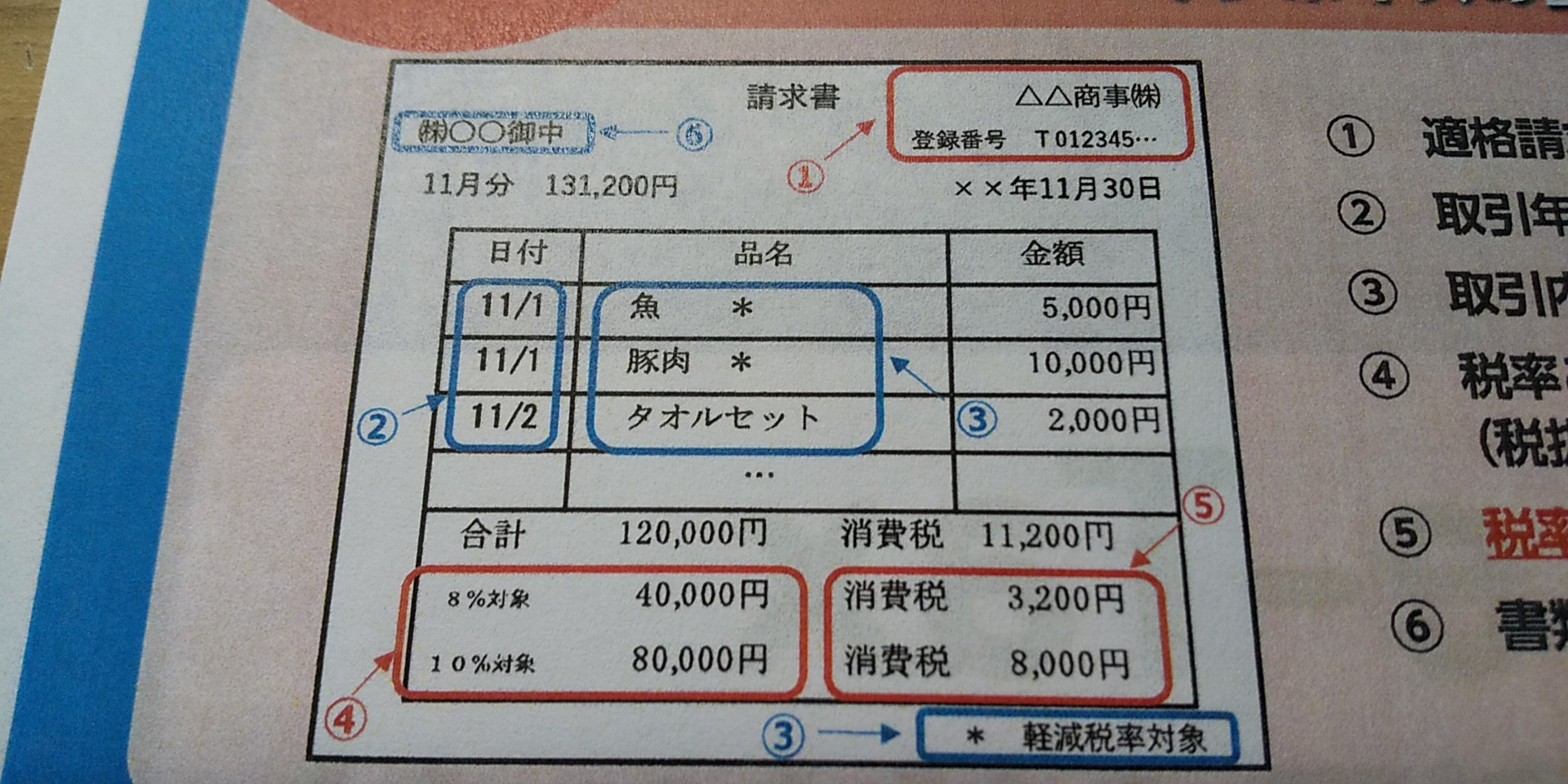

これが国税庁のリーフレットに掲載された「インボイスの記載見本」です。

今までの請求書とあまり変わらない印象ですよね。

一気にハードルが下がった感じです。

ですが、重要な変更点が潜んでいます。

それは赤い数字になっている部分、①④⑤です。

では、それぞれの数字の記載内容を見ていきましょう。

① インボイス発行事業者の名称及び登録番号

登録番号?何それ??

インボイスは税務署長の登録を受けた事業者のみが発行できる請求書です。

(その登録申請が来月10月1日から始まります)

登録を受けた事業者には、登録番号が付与されます。

インボイスにはその登録番号を必ず記載します。

② 取引年月日

③ 取引内容

④ 税率ごとに区分して合計した対価の額及び適用税率

消費税率には10%と8%(軽減税率)があります。

ここではそれぞれの税率ごとに合計額を記載します。

合計額は、税込・税抜どちらでもかまいません。

⑤ 税率ごとに区分した消費税額等

現行の請求書では税率ごとの消費税額の記載までは求められていませんが

インボイスにはそれぞれの消費税額の記載が必要です。

なお、消費税には端数処理がつきものですが、

端数処理はひとつのインボイスにつき税率ごとに1回ずつです。

お魚で端数処理、豚肉で端数処理、は認められません。

8%なら8%、10%なら10%の合計額で1回ずつです。

⑥ 相手先の氏名又は名称

今回はインボイスの記載事項についてみていきました。

いかがでしょうか。インボイスの作成自体は難しくはなさそうですよね。

小さな会社の事業主様や個人事業主様でも、

売上先にインボイスの発行を求められても何とかなりそうですよね。

ブログでインボイス制度を取り上げようと思ったとき、

2回くらいに分けて書けば終わるかな、と思っていたのですが、

予想外の連載になってしまいそうです・笑。

次回も引き続きますので、よろしければお付き合いください。