1.赤字事業は撤退すべきか

企業ではよく、次のような議論が行われます。

「この事業は赤字だから撤退すべきではないか。」

一見すると合理的に聞こえます。

しかし実務では、赤字という理由だけで撤退を決めることはできません。

なぜなら企業は通常、

複数の事業を組み合わせて利益を生み出しているからです。

ここでは、A事業とB事業の2つを持つ会社を例に考えてみましょう。

________________________________________

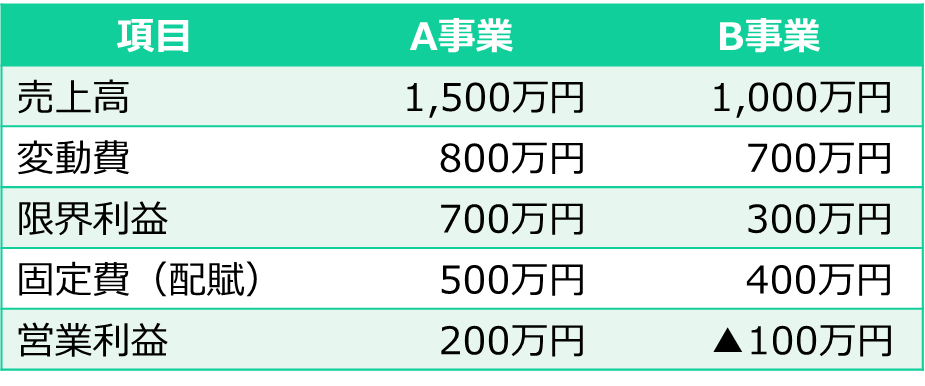

2.A事業とB事業

この会社の損益は次のようになっています。

会社全体の固定費は900万円とします。

すると会社全体の限界利益1,000万円 – 固定費900万円 = 営業利益100万円

会社全体では黒字です。

________________________________________

3.B事業は赤字

ここでB事業の個別損益を見てみます。

B事業に配賦されている固定費が400万円だとすると次のようになります。

つまりB事業は赤字です。

このとき社内では

「B事業は赤字だから撤退すべきだ」

という意見が出てくるかもしれません。

しかしここで重要なのは、

B事業は400万円の限界利益を生んでいるという事実です。

________________________________________

4.撤退するとどうなるか

もしB事業から撤退するとどうなるでしょうか。

B事業の売上と変動費はなくなります。

しかし固定費の多くはすぐには消えません。

例えば

• 本社人件費

• 工場設備

• 管理部門費用

などです。

つまり撤退すると300万円の限界利益が消えることになります。

結果として会社全体の利益は400万円悪化し、営業赤字に転落します。

________________________________________

5.新規事業Cという選択肢

ここで会社が、新しい事業Cを検討しているとします。

C事業は

• 新しい設備投資が必要

• しかし限界利益はB事業より大きい

という特徴があります。

例えば次のような構造です。

C事業はB事業よりも400万円多い限界利益を生み出します。

ここだけを見ると

「B事業をやめてC事業にすればよい」という結論になりそうです。

しかし話はそれほど単純ではありません。

________________________________________

設備投資が必要

C事業を始めるには設備投資1,000万円が必要だとします。

この設備の減価償却期間を10年とすると、

年間の減価償却費は100万円です(償却方法が定額の場合)。

さらに本社費などの固定費配賦が400万円ありますので、

B事業とC事業の損益比較は次のようになります。

この場合、B事業をC事業に置き換えると

会社全体の利益は400万円改善します。

________________________________________

しかしもう一つ考えることがある

ここで忘れてはいけないのが投資回収です。

C事業の設備投資は1,000万円です。

B事業からC事業へ切り替えることで

増える利益は400万円です。

この場合、投資回収期間は約2.5年になります。

もし会社の投資基準が「5年以内に回収」であれば、この投資は合理的です。

しかし「3年以内」であれば、判断は微妙になります。

________________________________________

6.撤退の本当の条件

ここまでを整理すると、

B事業から撤退する条件は

単に赤字であることではありません。

重要なのは次の3つです。

• B事業の限界利益を上回る事業があるか

• 新規事業の投資回収が合理的か

• 会社全体の利益構造が改善するか

この条件がそろって初めて撤退という選択が合理的になるのです。

________________________________________

7.最後に

赤字事業という言葉は強いインパクトがあります。

しかし経営判断では赤字かどうかよりも

資源をどこに配分するかが重要です。

事業撤退とは単なるコスト削減ではありません。

資源をより収益性の高い事業へ移すという戦略判断なのです。

最後まで読んでくださり、ありがとうございます。

経営相談にご興味がありましたら、こちらもご覧ください。

メッセージもお気軽にどうぞ!