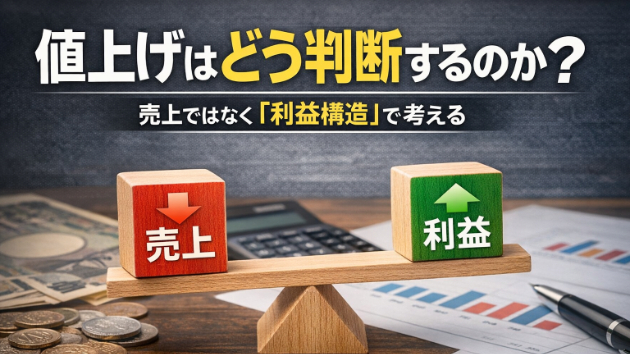

値上げはどう判断するのか?

1.値上げはなぜ難しいのか

値上げは、多くの企業にとって難しい意思決定です。

• 顧客が離れるのではないか

• 競合に負けるのではないか

• 売上が落ちるのではないか

こうした不安から、値上げを見送る企業も少なくありません。

しかしここで一つ、問いがあります。

売上が下がることは、本当に悪いことでしょうか。

________________________________________

2.値上げで起きること

値上げをすると、通常は販売数量が減ります。

例えば次のようなケースを考えてみましょう。

価格1,000円で1,000個を販売している場合、売上は100万円です。

ここで価格を1,100円にするとします。

もし販売数量が900個に減ると、

売上は1,100円 × 900個 = 99万円 になります。

売上は減りました。

多くの人はここで「値上げは失敗だ」と考えます。

では、利益はどうでしょうか。

________________________________________

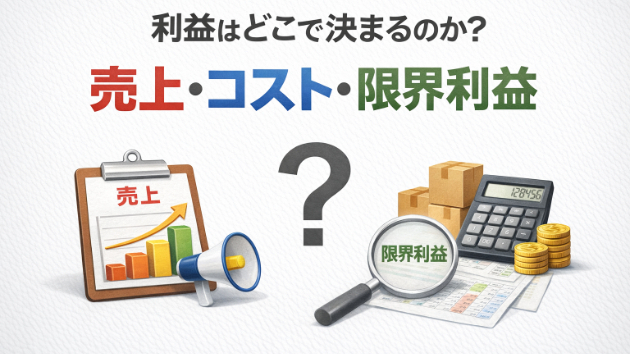

3.重要なのは「限界利益」

ここで重要になるのが「限界利益」という考え方です。

限界利益とは、売上 − 変動費 です。

例えば、価格1,000円、変動費600円とすると

限界利益は400円です。

ここで価格を1,100円にすると、変動費は600円のままなので、

限界利益は500円になります。

仮に数量が900個に減ったとしたら 価格1,000円の場合:限界利益400円 × 1,000個 = 40万円

価格1,100円の場合:限界利益500円 × 900個 = 45万円

利益はむしろ増えていま

0