前回はNISAをテーマにお話をしました。

NISAをあげた以上、このテーマについても触れない訳にはいきませんという事で、今回はiDeCoについてお話します。

iDeCoでイデコです。イデコは小文字と大文字の組合せになっています。記事を書くまであまり意識していなかったのですが、由来を検索してみたところ、自分で運用する年金であることから「iDeCo」の「i」には「私」という意味が込められているそうです。

また「イデコ」は親しみやすい響きで、小文字と大文字の交互の組み合わせが、スタイリッシュでおしゃれな印象を与えることなどが選定の理由とのことです。名称の由来はブログを通じて知るきっかけになりました。

また、「個人型確定拠出年金」の英訳に相当するIndividual(個人)な、Defined Contribution Plan(確定拠出年金)の頭文字を取ったのがiDeCoというわけです。

さてそんなiDeCoですがどのような制度なのか大まかにお話したいと思います。

まずiDeCoの最大の魅力は税制優遇があげられます。

NISAにも運用益が非課税であることは触れましたが、iDeCoにはそれも含めた税制優遇があります。

それは入金段階で非課税ということ。

仕事されている皆さんは、毎月お給料を受取っていますよね。通常、給料で受取りの段階で既に税金や社会保険料を引かれています。引かれた上で定期貯金に積立てたり、NISA口座に積立てたりしています。

しかしiDeCoは拠出額全額を所得控除できます。

所得控除することによって税金(所得税・住民税)がかからず拠出できることになります。

つまり税金が引かれない分資産が増えたのと同義になります。NISAにはこの所得控除がありません。

また、NISAと同様に運用益も非課税です。将来の受取り時も一時金で受け取れば退職金扱いの税制優遇が適用され、年金で受け取れば公的年金扱い(雑所得)で税制優遇があります。

例えば個人事業主の方が月額68,000円で拠出した場合をみてみましょう。

この方の税率(所得税・住民税)が20%だと仮定します。

(但し、このシュミレーションは運用リスクを考慮していません)

年間拠出額 68,000円 × 12ヶ月 = 816,000円

通常は816,000 × 20%(税率) =163,200円の税金がかかるところ・・

所得控除することにより163,200円がかかりません。

10年拠出を続ければ163,200円×10年で1,632,000円も税金がかからないどころか、その金額を拠出にまわしていることになります。

(但し何度も言いますが運用リスクは考慮していません)

良いことづくめのiDeCoですが、デメリットは無いわけではありません。

それは60歳になるまで解約ができないこと。また最低10年以上は拠出が必要でありその間は解約ができないこと。

NISA同様、元本割れのリスクが全く無いわけではないことなどが挙げられます。

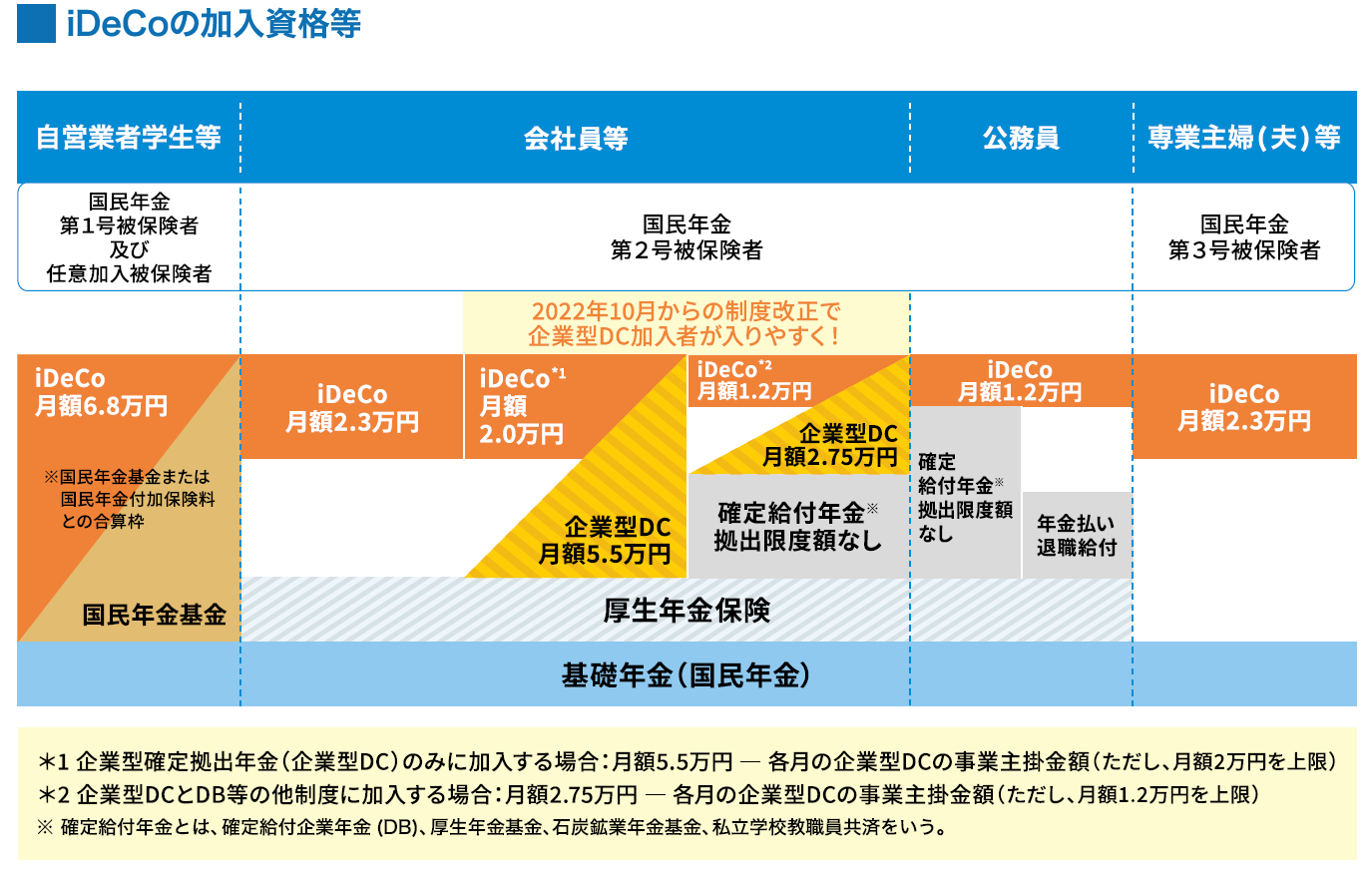

また、拠出額が加入者の属性によって限度額が決められており、無制限に拠出できるわけではありません。月額の掛金は下記の通りとなります。

※iDeCo公式サイトより引用

さらに2024年12月1日施行により確定給付型年金加入者のiDeCo拠出限度額が拡大します。

確定給付型年金(確定給付企業年金など)に加入している方のiDeCoの拠出限度額が12,000円から20,000円に引き上げられます(但し、企業型確定拠出年金、確定給付型年金の事業主掛金との合計に対する上限があります)。

これにより企業年金加入者のiDeCoの拠出限度額が20,000円で統一されることになります。