現役銀行員、1級ファイナンシャルプランニング技能士のFPまっくです。

住宅ローンを返済している途中で亡くなったらどうなる?

残された家族が払い続けるの?

心配ですね。

でも、安心してください。

住宅ローンには原則「団体信用生命保険」に加入することになります。

もし、住宅ローンの返済中で亡くなってもこの保険で住宅ローンはなくなります。

住宅ローンの中で金利や返済方法など考える事は多いですが、団信は結構さらっと事務手続きの延長みたいに進められますが、ほんとうは結構重要です。

この記事は銀行員である私が実務、経験をふまえて執筆してます。

これから住宅ローンを検討されている方、すでに住宅ローンを借りている方、不動産営業マンの方に読んでいただければと思います。

【団信とは?】

団信とは団体信用生命保険の略です。

そもそもなぜ「団体」という名前がつくのか?普通の生命保険ではないの?

と疑問に思いますよね。

通常の生命保険は自分と保険会社との契約ですが、団信は”金融機関(銀行など)と保険会社との契約なので、団体=金融機関生命保険ということになります。

団信は少し特殊ですが、保険の内容は一般の生命保険とほぼ同じです。

違うのはもし亡くなった時に支払われる保険金が借りてる本人や遺族に支払われるのではなく、あくまで契約している金融機関が受け取るところが違いとなります。

では保険料は誰が払って、いくらなのか?

たまに、不動産の営業マンが「団信は銀行が保険料払うので無料になります」とサラッとに言っている所をよく見かけますが違います。

団信の保険料は金利に含まれており、おおよそ0.2%ほどとなります。

一般的な生命保険に比べると割安で、しかも年齢による金額差がないことも魅力です。

例として借入金額3,000万円 期間35年 金利0.475%(内団信0.2%と仮定)この例であれば細かい計算は省略しますが、ざっくり団信代は月2,600円ほどとなります。3,000万円の生命保険に2,600円で入れるという事になります。

しかも2,600円というのはスタート時の金額です。

住宅ローンの計算はその時の残高に対しての利息になりますので、残高が減るとその分、支払い利息(保険料)も徐々に少なくなります。

よって、毎月の返済が進めば保険料もそれに伴って減っていいくという事となります。

正直、FPの目線からしても団信は割安です。

しかも、団信については極端な話20歳で入ろうが60歳で入ろうが金額は変わりません。

通常の生命保険であれば年齢が上がるほど比例して保険料が上がります。

団信については加入年齢にかかわらず、金額が一定なのも魅力と言えます。

このように、住宅ローンを借りるメリットは団信に入る事ができるという事が大きなメリットと言えます。

【団信の審査】

例えば三菱UFJ銀行であれば明治安田生命、三井住友銀行であれば住友生命など銀行ごとに取り扱いの保険会社が決まっており、自分から選ぶことはできません。

団信は生命保険なので過去の病気などについての告知が必要です。

告知の内容については後程くわしく説明しますが、要は過去の病気で保険を引き受けるかの審査をするという事になります。

ここでよく勘違いされがちなのが、病気の告知があるから絶対団信入れないのか?

とたまに聞かれますが、それは違います。

あくまでも告知いただいた内容で審査して、問題なければ通ります。

例えば”高血圧症”を告知しても薬剤を飲んで、適正値にあればほぼ問題なく通るケースがほとんどです。※必ずではありませんのでご注意ください。

告知だけでは保険会社が判断できない場合は保険会社より受診した診断書の提出を求められるケースもあります。

その際は直接保険会社もしくは銀行の担当から連絡が来ます。

診断書の提出依頼があるという事は可能性があるという事なので、時間と費用はかかりますがやってみる価値は大いにあります。

ちなみに保険会社に提出した診断書は原則返却されません。

【団信が断られた場合どうするか? その1】

団信では健康状態の告知が必要となり、その告知により残念ながらお断りされるケースもあります。

しかし、先ほど記載した通り銀行によって取り扱う保険会社が違います。

一つの金融機関の団信がだめでも複数の金融機関でチャレンジする事は可能です。

例えば、三菱UFJ銀行の団信の審査でお断りになったとしても三井住友銀行で団信申し込みしたらOKだったという事もざらにあります。

しかし、どんなに団信をチャレンジしても全てダメなケースもあります。

こうなると他の対策を立てるしかありません。

あと、これは感覚ですが保険会社でも保険審査自体が期間の経過とともに審査基準が変更されていると感じます。

例えば、以前はうつ、糖尿病、てんかんなどは程度にかかわらずほぼお断りになっていたケースが多かったのですが、今では症状の程度、病歴などにもよりますが、審査が通っているケースが出てきています。

やはり、医療技術および薬剤効果の向上により審査基準も変わっていっているものと思われます。

なので、ひとつの銀行で団信がお断りになっても、複数の銀行で団信の申し込みをしてみて、それでもだめなら1年後など時期をずらしてみるなどしたら審査に通る可能性はあります。

【団信が断られた場合どうするか? その2】

フラット35で住宅ローンを借りるという手もあります。

フラット35はそもそも団信加入は任意なので団信なくても住宅ローンは借りれます。

しかし、一般的に高額な借り入れで団信なかった場合、その借金は配偶者や子などの相続人に引き継がれます。

よって、フラット35は最後の手段くらいで見たほうがいいです。

【団信が断られた場合どうするか? その3】

すこし特殊なやり方ですが、銀行により条件さえそろえば団信なしでも融資するケースがあります。

一つの例として

・住宅ローン申し込み時点で借入相当額の生命保険に自身で加入している。

・その保険受取人が配偶者である。

・その配偶者が今回申し込む住宅ローンの連帯保証人になる。

などの条件がそろえば、団信なしでも融資する銀行があります。

わたくしが勤務している銀行において残念ながら団信でお断りしたお客さまが前出の例にて融資を受けた方がいました。

申し込みされる方の年齢や職業、年収などなど総合的に判断されますので、

一概にできるとは言えませんが、銀行も融資するのが仕事となりますので、

銀行の方に何か策がないか相談してみたら何らかの糸口がみつかるかもしれません。

【団信が断られた場合どうするか? その4】

ワイド団信に申し込む。

通常の団信で断られても、ワイド団信であれば審査が通る場合が多々あります。

ワイド団信とは、加入条件が緩和(審査が緩い)保険となります。

デメリットとしては、通常の金利にプラス0.3%~1%上乗せなど金利の負担が必要となる事です。

【団信の補償内容は死亡だけではない】

団信=死亡保障

と思われがちですが、それだけではありません。

高度障害も保障に含まれてます。

ここ大事です。

当たり前の話ですが、保険は請求しないと出ません。

何か起こった時に金融機関が勝手に手続きする事はないです。

そもそも、本人が死亡や高度障害になった事など言われないと銀行はわかりません。

なので、自分が、というよりも配偶者、子、もしくは親族にもし万が一の時があった時のために自ら団信について伝えておくことは重要です。

保障内容をすべて暗記しろとは言いませんが、死亡だけでなく高度障害も出るよ、何かあったら銀行に相談してね。は少なくとも伝えておくべきです。

そうでないと、本当は保険で住宅ローンの返済がなくなるのに無知がために支払い続ける、という事になりかねません。

全てではありませんが、一部の銀行員および不動産営業マンはさらっと「死亡したら住宅ローンがなくなる保険です」としか説明せず、申込書に記入してもらうケースが多いです。

自分が入る団信についてはまずは本人が十分理解して、家族にも共有するくらいでないといけません。

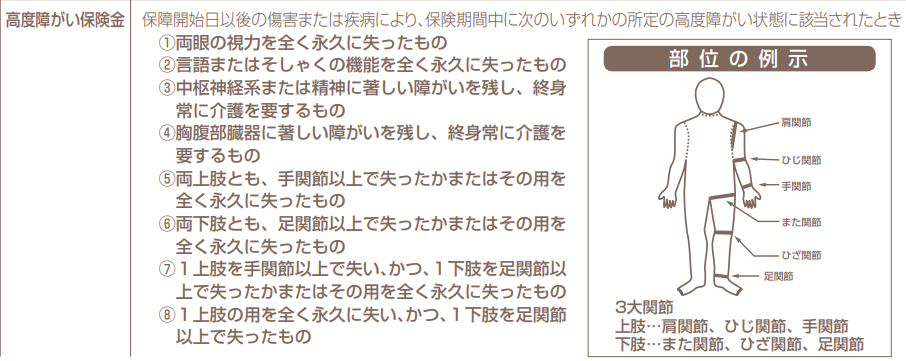

では高度障害とはどのような状態なのか?

下図は一般的な団信の高度障害の保障内容です。

引用元:明治安田生命 2022年2月20日時点

見てお分かりいただけると思いますが、本当に稀なケースです。

しかし、大きな交通事故や糖尿病の合併症などで両目失明したなど、まったく無いとも言えません。

保障内容は各保険会社で相違してますので必ず自身が入られる団信の約款をご確認ください。

【告知について】

団体信用生命保険の申し込みは生命保険なだけに過去の病気などについての告知が必要となります。

一般的な告知内容

引用元:明治安田生命 2022年2月20日時点

記入に関する注意点

・正直にあるがままに記入する。

告知があるのに告知しないと保険が出ない場合があります。

・記入例の通りに記載する。

よく間違いやすいところで、高血圧症でないのに血圧値を記入するなど。

・記入に関する不明点は銀行ではなく保険会社に直接問い合わせする。

申込書に「告知内容に関する問い合わせ」の電話番号が記載されてます。

【まとめ】

もし、住宅ローン返済中に亡くなったとしても、団体信用生命保険に加入して

いれば安心です。

賃貸より持家にするメリットは?とよく聞かれますが、持家にする大きなメリットは団信に加入できる事だと思います。

賃貸ではもし自分が亡くなっても残された家族がそのまま家賃を支払い必要があり、仮に一家の大黒柱のかたが亡くなったら相当大変なことになります。

その点、持家にして団信に入れば安心できます。

また、団信に加入すれば、その団信を軸として現在すでに加入している生命保険の見直しを行ったりと、今後の人生における資金計画に大いに役に立つものだと思います。

そのためには、団信に加入する際の告知はきっちり行い、もし万が一の時に必ず保障されるようにしておく事が重要だと考えます。