住宅ローンがピンチになる瞬間は突然やってきます。

リストラや病気、ボーナス減少など理由はさまざまですが、「払えない=終わり」ではありません。FPがまず伝えるのは、「いま家計を守る視点」と「今後の生活を再設計する視点」を持つことです。[2]

ローン滞納が1回でも発生すれば金融機関から連絡が来ますが、この段階で正直に状況を伝え、返済条件の見直しを相談すれば多くの場合は柔軟に対応してもらえます。

FPが見る「家計リスク」の実例

FPの相談現場では、住宅ローン返済困難の理由として以下の3つが定番です。

- 収入減(リストラ・転職・ボーナス減など)

- 医療費や教育費の増加

- 変動金利上昇による負担増

これらに共通して言えるのは、「固定費の見直しをしても住宅ローンが最大の重石になっている」点です。

FPとしては、ライフプラン表やキャッシュフロー表を作成し、その中で「返済限度額=年収の25%以内」を超えていないか確認します。もし超えていれば、早期に「返済条件変更」や「借り換え」などの調整を提案します。

金融機関との交渉ポイント

銀行に相談する際は、「返す意志がある」と示すことが重要です。

FPは、住宅ローンの再交渉時に以下の3つを提案します。

1. 返済期間の延長(例:30年→35年)で月々の返済を軽減

2. 元金据置期間の設定(一定期間は利息のみ返済)

3. ボーナス併用返済の解除で負担の平準化

これらの変更により、月の返済が数万円減るケースもあります。

「まだ滞納していないけど不安」という段階で行動できれば、選択肢は非常に広いです。

※ただし、一例ですので金融機関ごとに対応してくれるかどうかは

変わりますのでお借入先の金融機関へご相談ください。

任意売却・リースバックも戦略の一つ

もし返済再建が難しい場合、FPとしては「任意売却」や「リースバック」も選択肢に入れます。

任意売却は競売より高く売れるため残債を減らしやすく、信用情報への影響も小さく済みます。

また、リースバックなら自宅を売却して賃貸として借り続けることができ、生活の継続性を保てます。

FPが伝えたいこと:家を守るには「数字の整理」

住宅ローン問題は「返せない金額の問題」ではなく、「見通しを失うことの問題」です。

FPのサポートでは、可処分所得、教育費、老後資金などを一度すべて「数値化」し、冷静にシミュレーションを行います。[8]

そのうえで、「支出調整+住宅ローン見直し+制度利用(個人再生や住宅ローン減免制度など)」を組み合わせると、生活再建の道は見えてきます。

結論:返せない時こそ、FPに相談を

住宅ローンの返済に行き詰まるのは、特別なことではありません。

2025年現在、物価高騰や金利上昇で、見直し相談は増加しています。

焦って滞納するより、「家計全体を一緒に見直してくれるFP」に早めに相談することが、家と暮らしを守る最善の道です。

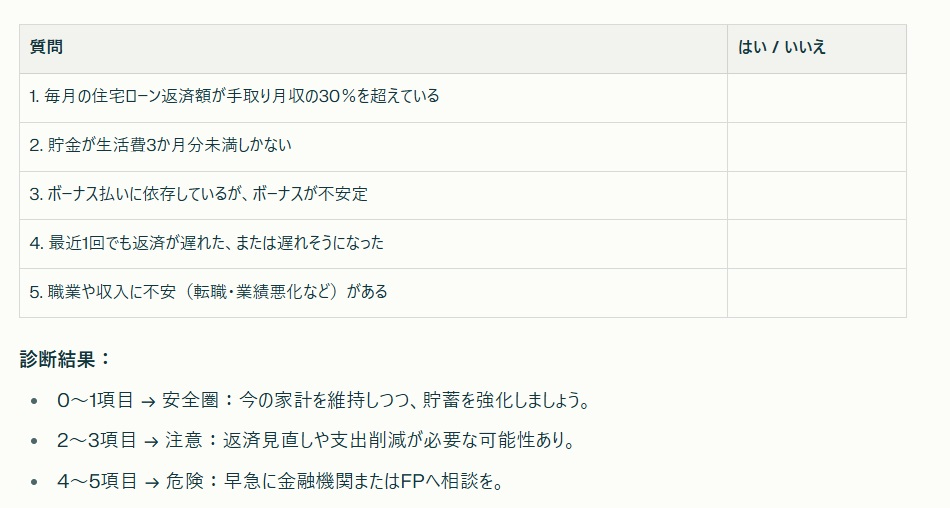

ちなみに簡単なチェックリスト添付いたします。

こちらで一つでも該当した場合は家計の見直しをお勧めいたします。

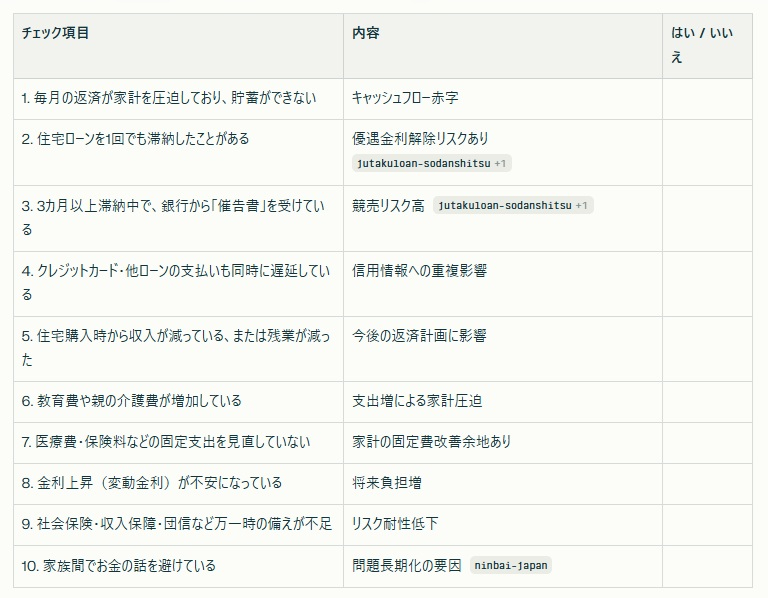

詳細版はこちら

診断結果:

0〜3項目:概ね安全 — 定期的な家計レビューで現状維持。

4〜6項目:危険な兆候 — 支出改善+返済条件見直しで対応を。

7〜10項目:極めて危険 — 任意売却やリスケジュール、債務整理の検討が必要。

💡 FPからのアドバイス

リスクを感じたら、「滞納する前」に動くことが一番のポイントです。

住宅ローン相談窓口や、ファイナンシャルプランナーに早めに相談し、

返済期間の延長や一時的な元金据置

支出の見直しと保険バランス調整

任意売却・リースバックなど居住継続の選択肢を検討してみましょう。

住宅ローンは“支払いの問題”ではなく“暮らしを再設計するチャンス”です。早い相談が、最も効果的なリスクヘッジになります。