サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

購入・発注したい方

サービスを探す

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

仕事・求人を投稿して募集

エージェントに人材を紹介してもらう

受注・働きたい方

出品する

単発の仕事を探す

継続 (時給/月給) の仕事を探す

エージェントに仕事を紹介してもらう

カテゴリ一覧

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

弁護士検索・法律Q&A(法律相談)

サポート

はじめての方へ

ご利用ガイド

お困りのときは

ログイン

会員登録

サービスを探す

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

NEW

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

NEW

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

求人募集を投稿する

人材を紹介してもらう

仕事を探す

出品する

仕事を探す

仕事を紹介してもらう

出品する

仕事を紹介してもらう

求人募集を投稿する

人材を紹介してもらう

ブログを投稿

会員登録で10%割引クーポンを獲得!

会員登録で10%割引クーポンを獲得!

ココナラブログ

ホーム

ブログトップ

ブログ

法律・税務・士業全般

内法と壁芯の違い

記事

法律・税務・士業全般

不動産の調査屋

2024/09/14 19:26

今回は内法(うちのり)と壁芯(へきしん・かべしん)についてお話します。

前回登記簿面積と実測面積の違いについてお話しました。それは土地の面積に関する内容でしたが、今回の内法と壁芯は分譲マンションの専有部分についてのお話になります。

マンションにお住いの方はご存じかと思われますが、分譲マンションには共用部分と専有部分があります。

共用部分とはマンションの所有者全員が共有する部分になります。

エントランスや階段、エレベーター、廊下、ごみ置場等が共用部分になります。

対して専有部分とは単独で所有している部屋内のことを言います。単独で所有しているため、他のマンション所有者も立入ることのない、専用(居宅)スペースです。

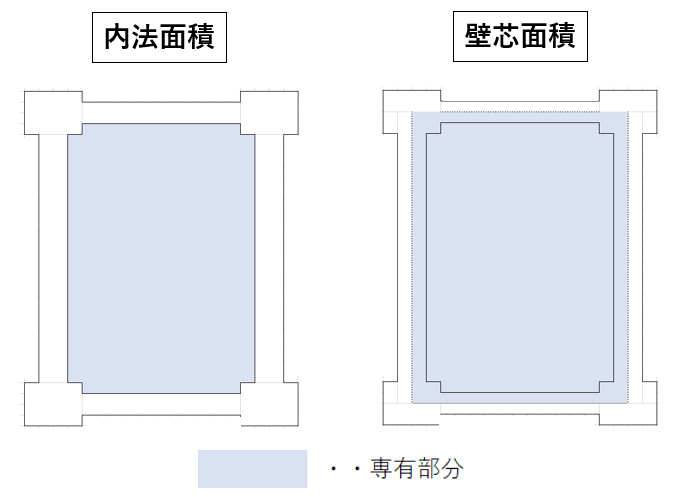

この専有部分(居宅スペース)の面積表記が内法と壁芯です。

内法とは壁の内側で囲まれた面積となります。

対して壁芯とは壁の中心線で囲まれた面積となります。

内法面積は登記簿に記載された面積となり、壁芯面積は分譲パンフレットや販売チラシ(マイソクといったりします)に記載されてることが多いです。その際は専有面積として記載されます。

この様な表記の違いがあるのは、税制や建築申請によって算出方法が異なるからです。

内法面積はマンション(建物)の固定資産評価額を算出する場合に用いられます。固定資産評価額が算出され、その額に税率を掛けた金額がマンション所有者の納税する固定資産税となります。

壁芯面積は設計図や建築確認申請に用いられる面積です。建築基準法上の建蔽率(けんぺいりつ)、容積率の範囲内で(再)建築可能かどうか判断するための面積です。

建蔽率と容積率については別の回でお話します。

内法面積と壁芯面積の差は、面積が小さいほどその差が大きくなる傾向があります。傾向と言ったのはマンションの構造(例えば梁や柱)によっても異なるため一概には言えないのですが、ワンルームで10%程でファミリーで5%程と言われています。

なお、戸建ての面積については専有部分と共用部分の区分がない為、登記簿上の床面積は壁芯で表記されます。

その他、面積要件は税制優遇上の基準にもなりますので、詳細は改めてお話します。

#壁芯

#内法

#専有面積

#登記簿面積

登記簿面積と実測面積の違い

一覧に戻る

敷地権と非敷地権の違い

このブログを見た人にオススメ

住宅ローン控除の床面積はどっち?登記簿面積(内法)と壁芯の違い【マンション注意】

記事

ライフスタイル

poncha0729

2026/02/19 11:08

お盆期間中も活動しておりますので、お気軽にお問い合わせください!

記事

法律・税務・士業全般

ryouhei_san

2026/08/10 20:08

【令和8年度】兵庫県最低賃金は56円引上げの見込み|給与制度の見直しはお済みですか?

記事

法律・税務・士業全般

労務プランニング オフィスINOUE

2026/08/10 10:11

その仕事、本当に専門家がやる必要がありますか?

記事

法律・税務・士業全般

AkariLab

2026/08/09 22:00

紙のタイムカード、まだ人が全部入力する必要があるのかなと思って作りました

告知

法律・税務・士業全般

AkariLab

2026/08/08 19:05