◆前回の要約

前回は賞与を支給するメリットや賞与額の決定方法について解説しました。

賞与は社員のモチベーションアップにもってこいの方法であり、昇給よりもリスクは低い。

でも、計算方法はいろいろあって会社の規模や経営状況によって、その方法を変えていくが良い。

という内容でしたが、まだ続きがあります。

賞与を支給しようと思ったとき、今回お話しすることは必ず念頭に入れていただきたいです!

(前回のブログはこちら)

◆賞与で天引きされるもの(社会保険料・雇用保険料・所得税)

賞与を従業員に100万円支給するとします。

でも100万円が振り込まれるわけではありません。

実際に振り込まれるのは70万~80万円です。

大変残念なことに一般的には20万円~30万円は社会保険料や所得税によって引かれてしまいます。

なぜそんなに!?

1つ1つ見ていきましょう!

◆社会保険料(健康保険料・介護保険料・厚生年金保険料)

多くの従業員はこの社会保険料によって苦しめられます。

計算方法は以下の通りです。

健康保険料 = 賞与額(1,000円未満切り捨て)× 健康保険料率 ÷ 2

介護保険料 = 賞与額(1,000円未満切り捨て)× 介護保険料率 ÷ 2

厚生年金保険料 = 賞与額(1,000円未満切り捨て)× 厚生年金保険料率 ÷ 2

これだとどれぐらい引かれるのかイメージができませんね!

東京都の協会けんぽに加入していて、賞与額が100万円だった場合は以下の通りとなります。

健康保険料:100万円×9.98%÷2=49,900円

介護保険料:100万円×1.6%÷2=8,000円

厚生年金保険料:100万円×18.3%=91,500円

49,900円(健保)+8,000円(介保)+91,500円(厚年)=149,400円

15万円弱が引かれてしまいます!

えげつない・・・

ちなみ、というよりこれが経営者の方にとっての本題でもありますが、

社会保険料は労使折半が基本です。

そのため、会社もこの149,400円を負担することとなります!

◆雇用保険料

雇用保険料は以下の計算式で算出します。

雇用保険料(個人負担) = 賞与額 × 0.6%

雇用保険料(会社負担) = 賞与額 × 0.95%

100万円の支給だと、

雇用保険料(個人負担):100万円×0.6%=6,000円

雇用保険料(会社負担):100万円×0.95%=9,500円

社会保険料よりも全然安いですね!

でもまあ、会社員が夜飲みに行ける金額ではありますが、、、

◆所得税

所得税は社会保険料よりも少し複雑な計算方法です。

所得税 = (賞与額-社会保険料) × 所得税率

所得税額は、賞与額から社会保険料を控除した金額に一定の所得税率を掛けて算出します。

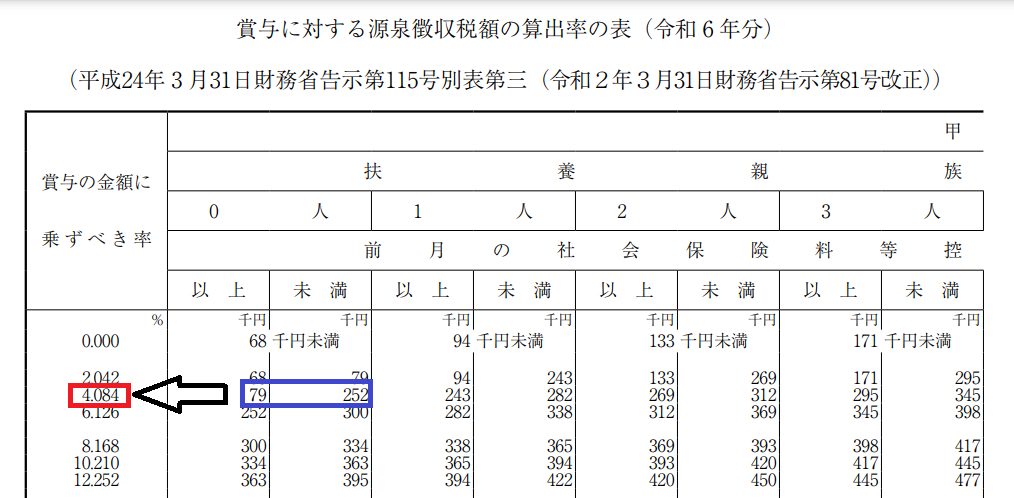

所得税率は、前月の給与(総支給額)から社会保険料を控除した金額を、国税庁の「賞与に対する源泉徴収税額の算出率の表」に当てはめて決まります。

前月の給与額が30万円、社会保険料が5万円だった場合は以下の通りとなります。

【所得税率】

30万円(前月給与)-5万円(前月社会保険料)=25万円

したがって、

4.084%

【所得税額】

(100万円(賞与額)-149,400円(社会保険料))×4.084%=34,738円

健康保険料より少し安いぐらいです!

これは全額個人負担のため、会社としてはそこまで気にしなくても良いかもしれません。

これまでのことを整理すると100万円を賞与で支給した場合は、以下の通りとなります。

1,000,000円(賞与額)

-49,900円(健保)-8,000円(介保)-91,500円(厚年)

-6,000円(雇保)

-34,738円(所得税)

=809,862円

20万円近く引かれてしまいます!

今回は平均的なモデルで計算しましたが、

大企業の役員ともなれば、社会保険料もそうですが所得税が想像を絶する金額となります。

興味のある方はご紹介した計算式で色々試してみてください!

◆非居住者(海外赴任者等)への支給は要注意!

海外赴任している従業員がいる場合はより注意が必要となります。

先ほどの例では34,738円が所得税として引かれてしまいましたが、

非居住者はよりえげつない金額が引かれます。

*非居住者とは「1年以上の予定で日本を離れる人」を指します。

賞与額の20.42%

この20.42%はよく出題されますのでよく覚えておいてください!

100万円×20.42%=204,200円

もはや笑ってしまいます。

*従業員にとってはかなり笑えないです。

先ほどの社会保険料や雇用保険料も加味すると以下の通りとなります。

1,000,000円(賞与額)

-49,900円(健保)-8,000円(介保)-91,500円(厚年)

-6,000円(雇保)

-204,200円(所得税)

=640,400円

100万円のはずが64万円になってしまいます。

せっかく日本を離れて働いてくれているのに、この仕打ちはひどすぎます。

海外赴任者への賞与はこの20.42%を念頭に入れて金額を算出するようにしましょう!

日本で働く社員が100万円であれば、海外赴任者は150万円にするなど、

配慮は必要かと思います。

せっかく賞与を支給するのであれば社員には喜んでほしいですよね!

今回ご紹介したことは頭の片隅にでも入れておいていただければ嬉しいです!

(前回のブログです)