住宅購入をする場合に住宅ローンを組むと適用される、非常に大きな控除です。しかし自分が一体どの程度控除を受けられるのか、知らない方も多いです。今日はこちらを源泉徴収票を用いながら解説していきます。

借入可能額はお家の性能によって変わる

ローン控除というのは借入額に対して0.7%が所得税の還付金として戻ってくる制度です。ただその計算の原資となる借入額には最大値があり、しかも区分けがお家の性能によってされているという、なんとも七面倒な計算式になってやがります。今年分の限度額を下記に示します。

・長期優良住宅or認定低炭素住宅 ※5000万円

・ZEH水準省エネ住宅 ※4500万円

・省エネ基準適合住宅 ※4000万円

・なんの省エネ性能も持たない家 0円

※19歳未満の子を有する世帯か夫婦いずれかが40歳未満の場合の限度額です。該当しない場合は限度額が500~1000万円下がります。

つまり性能の高いお家であれば5000万円×0.7%35万円の控除が最大受けれるのですが、性能が低くなるにつれて最大値がどんどん減っていくという仕組みなんですね。

適用期間

新築の場合は13年間となります。(リノベは10年)

また当初借入残高に対して0.7%の控除が13年続くわけではなく、12月末の借入残高に対して0.7%の控除となります。

例えば長期優良住宅で初年度が5000万円の残高であれば35万円となりますが、5年後に残高が4000万円となっていればその年は28万円となります。

自分がいくら還付を受けることができるか?

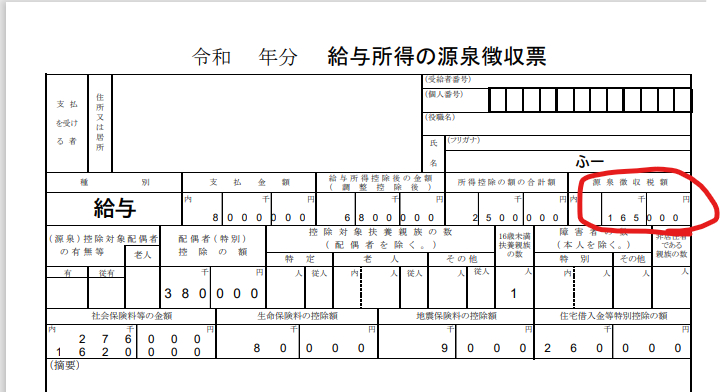

これは会社員の方であればお手元の源泉徴収票をご確認下さい。

(自営業の方は確定申告書から確認できます)

この源泉徴収票は適当に作りましたが、差し引かれるのは赤く囲った源泉徴収税額=所得税額 から還付を受けることができます。

先ほどの例で5000万円の借入をした方の場合、初年度であれば35万円の控除が限度でしたので、35万円の限度額の中から16.5万円の控除が受けられる、というわけです。

所得税から差し引かれない場合は住民税からの控除も

しかし所得税からのみだと、先ほどのように結構な額が控除されずに残ってしまいます。なので差し引かれずに限度額が残った場合は翌年の住民税からも差し引かれることとなっており、住民税からの控除限度額は97,500円となります。

先ほどの例ですと、35万円(限度額)-16.5万円(所得税還付)-9.75万円(住民税)となり、8.75万円は余りますがそれなりに控除を使えるというわけです。

できるだけ余らないように使い切りたい場合は?

やはりせっかく受けることのできる控除であれば、限度いっぱいまで使いたいですよね。

仮に旦那さんが主債務者であり、旦那だけだと8.75万円どうしても余る、という場合は奥様(働いていれば)を連帯債務などにすることで奥様分の控除も使うことができます。

この計算はちょっと説明が複雑なので簡単に記載すると、旦那さんの年収が500万円 奥様の年収が500万円の夫婦の場合で、5000万円のローンを借りたと仮定します。

控除可能額は先ほどと同じ35万円とすると、それを1/2ずつ振り分けて17.5万円ずつ控除を受けれるようにできる、というわけです。

そうすることで旦那さんだけだと余ってしまう控除額を上手く使い切ることができる、というわけなんです。

共有にするデメリットも

しかし夫婦共有名義にすることでのデメリットもあります。

いくつか挙げると

①団信の保障も1/2ずつになる。

➁離婚した際の手続きが大変。

③奥様が育休に入るとその間は控除は受けれない。

などです。

①の団信は亡くなった際にローンが0となる保険ですが、仮に1/2ずつの割合とした場合は団信もその割合になります。

※金融機関により割合を変化させたり連生団信もありますが一般的な内容としてです。

➁言わずもがなですが、どちらが今後返済をしていくのか、そもそも金融機関から単独名義にする許しが出るかなど。

③育休中はほとんどの方は給与収入が0となりますので所得税も0になります。

適用ができないケース

要件がいくつかあります。

・10年以上のローンであり、住宅取得に関するローンであること。(収益物件などはNG)

・控除適用年の合計所得金額が2000万円以下であること

・床面積が50㎡以上であること。(所得1000万円以下の場合は40㎡以上)

・床面積の1/2以上が居住用であること(店舗併用は注意!)

終わりに

いかがでしたでしょうか?住宅ローン控除も意外と奥が深く、人によってどういった適用方法が良いか真剣に考える必要があります。

団信の保障内容によっては、ローン控除と照らして金融機関も検討する必要があるので検討は多岐にわたります。

中々金融機関も自社の商品の優位性だけでローン控除まで考えた提案はしてくれないですし、住宅営業もなるべく手続きが楽な金融機関のみ提案するケースも多いです。(そもそも知識不足な人も多いですが。。。)

私は15年以上住宅会社に勤務しており、FP1級や住宅ローンアドバイザーといった資格を保有しております。

・自分にあったローンの組み方は?

・住宅営業に〇銀行を勧められているけど他と比べての優位性が分からない。

・連帯債務にした方が良いか単独にした方が良いか分からない。

こんなお悩みをお持ちであれば一度ご相談下さい。

経験上、金融機関を変えるだけで将来支払う利息額が300万円以上変わるケースも多いです。また利息だけでなく総合的に保障内容の違いも提示できるので納得して比較検討が可能です。

3000円の相談料で35年、40年先の人生をより豊かな物にしませんか?

ご相談お待ちしております!