サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

サービス

サービスを探す

プロ人材を探す

仕事を探す

ブログを探す

購入・発注したい方

サービスを探す

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

仕事・求人を投稿して募集

エージェントに人材を紹介してもらう

受注・働きたい方

出品する

単発の仕事を探す

継続 (時給/月給) の仕事を探す

エージェントに仕事を紹介してもらう

カテゴリ一覧

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

NEW

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

弁護士検索・法律Q&A(法律相談)

サポート

はじめての方へ

ご利用ガイド

お困りのときは

ログイン

会員登録

サービスを探す

イラスト作成・漫画制作

デザイン制作

Web制作・HP作成・EC構築

動画編集・映像制作

集客・マーケティング相談

ビジネス代行・事務代行

音楽制作・ナレーション

IT相談・システム開発

ライティング・翻訳

コンサルティング・士業

生成AI活用・開発・制作

NEW

占い

悩み相談・カウンセリング

学習指導・資格・キャリア相談

住まい・美容・生活相談

オンラインレッスン・習い事

ハンドメイド制作

出張撮影・出張サービス

資産運用・副業の相談

プロ人材を探す

ノウハウ・素材を探す

ブログを探す

求人募集を投稿する

人材を紹介してもらう

仕事を探す

出品する

仕事を探す

仕事を紹介してもらう

出品する

仕事を紹介してもらう

求人募集を投稿する

人材を紹介してもらう

ブログを投稿

ココナラブログ

ホーム

ブログトップ

ブログ

法律・税務・士業全般

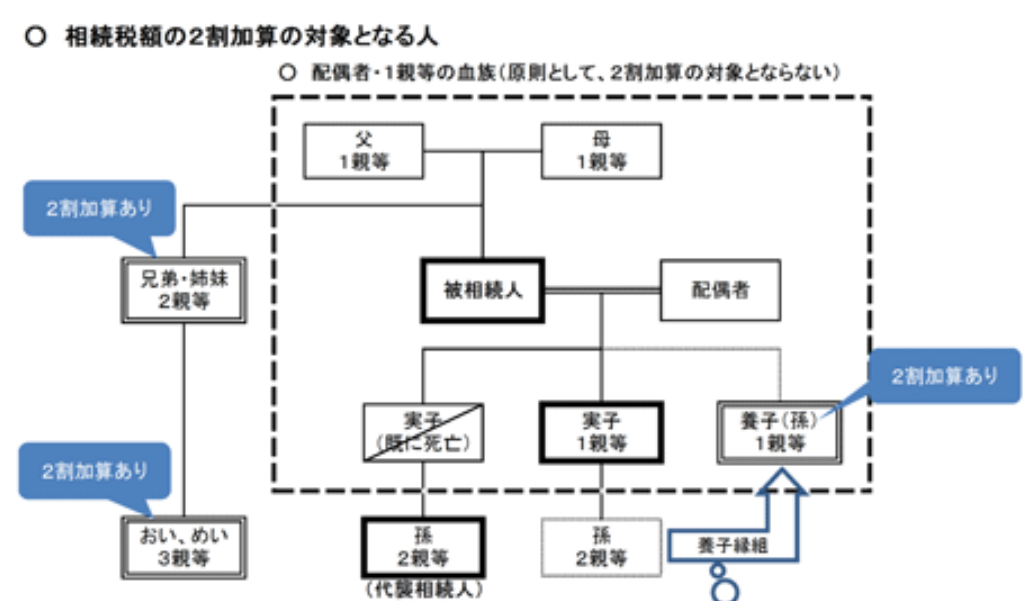

相続税が2割増える場合がある!?

記事

法律・税務・士業全般

相続専門の税理士fukutax

2023/02/24 20:52

みなさん、こんにちは。

相続専門の税理士fukutaxです。

今回は、

「相続税が2割増える場合がある!?」

についてお話します。

実は相続税計算上、

「相続、遺贈等によって財産を取得した

人が

被相続人の一親等の血族

(代襲相続人と

なっ

た

孫を含む。)

および配偶者以外

の人である

場合には、

その人の相続税額

にその

相続税額

の

2割に相当する金額が

加算されます。」

というルールがあります。

これは、兄弟姉妹など少し関係が遠い人が

財産を相続した場合には、子や親が取得した

場合と差をつけるため、相続税の20%を

加算することとしています。

【国税庁HPより】

※被相続人の養子は、一親等の法定血族で

あることから、相続税額の2割加算の

対象とはなりません。ただし、被相続人の

養子となっている被相続人の孫は、

被相続続人の子が相続開始前に死亡した

ときや相続権を失ったためその孫が代襲

して相続人となっているときを除き、

相続税額の2割加算の対象になります。

(いわゆる孫養子の場合)

例えば、

兄弟姉妹(第3順位)が相続人となる場合

には二

親等になるため相続税の2割加算が

適用されてしまいます。

相続税を計算してみましょう!

【事例】

1億円の財産で兄弟2人が相続人の場合。

1億円ー4200万円=5800万円

兄弟①2900万円×15%-50万円

=385万円

兄弟②2900万円×15%-50万円

=385万円

385万円+385万円=770万円

770万円

+770万円

×20%(2割加算)

=924万円

となります。

ここでちょっと応用編。

以前に甥っ子姪っ子(第3順位)と

養子縁組して養子(第1順位)にする

というお話をしました。

(養子縁組の話はこちら↓)

養子縁組は相続税の節税対策にならないかも!?

甥っ子姪っ子2名で7億円の財産の場合。

【養子縁組をしない場合】

7億円―4200万円=6億5800万円

甥:3億2900万円×50%

ー4200万円=1億2250万円

姪:3億2900万円×50%

ー4200万円=1億2250万円

1億2250万円+1億2250万円

=2億4500万円

2億4500万円

+2億4500万円×

20%(2割加算)

=2億9400万円(不利)

【甥1人と養子縁組をする場合】

7億円―3600万円=6億6400万円

甥:6億6400万円×

55%

ー7200万円

=

2億9320万円(有利)

上記の場合、養子縁組をする方が相続税が

少なくなる結果となります。

次に

甥っ子姪っ子2名で6億円の財産の場合。

【養子縁組をしない場合】

6億円―4200万円=5億5800万円

甥:2億7900万円×45%

ー2700万円=9855万円

姪:2億7900万円×45%

ー2700万円=9855万円

9855万円+9855万円

=1億9710万円。

1億9710万円

+1億9710万円

×20%(2割加算)

=

2億3652万円(有利)

【甥1人と養子縁組をする場合】

6億円―3600万円=5億6400万円

甥:5億6400万円×50%

ー4200万円

=2億4000万円(不利)

上記の場合、養子縁組をしない方が相続税が

少なくなる結果となります。

このように財産規模によっては

養子縁組による

2割加算はずしの

効果と適用税率の関係性により

有利不利が変わる場合があります!

※2割加算だからといって

必ずしも不利にならない

場合があります。

最後の話は、かなり難しい話でしたし

実際にはあまりお目にかからない

ケースとなります。

皆さんは、

「

兄弟姉妹や孫養子(代襲相続を除く)

については相続税が2割加算

されてしまう」

ということを覚えておいて

頂ければと思います。

以上、2割加算についてでした。

皆様のお気に入り登録が、

私のブログを書く源(ガソリン)

となります!!

「ちょっとでも、参考になった」

と思って頂いた方は、

ハート(♡)に色を付けて

あげてくださいませ💗

相続専門の税理士 fukutax

#2割加算

#相続税を計算しよう♪

相続専門の税理士fukutax

相続専門の税理士 / 40代前半 / 男性

一覧に戻る

この出品者の出品サービス

税理士が相続診断書を作成し、わかりやすく説明します 相続専門の税理士が生前対策のポイントについてアドバイスします

5.0

(2)

15,000

円