相続税を計算してみましょう!

記事

法律・税務・士業全般

みなさん、こんにちは。

相続専門の税理士fukutaxです。

今回は、相続税の計算方法について

お伝えしていきます!

相続税の計算方法の解説にあたり、

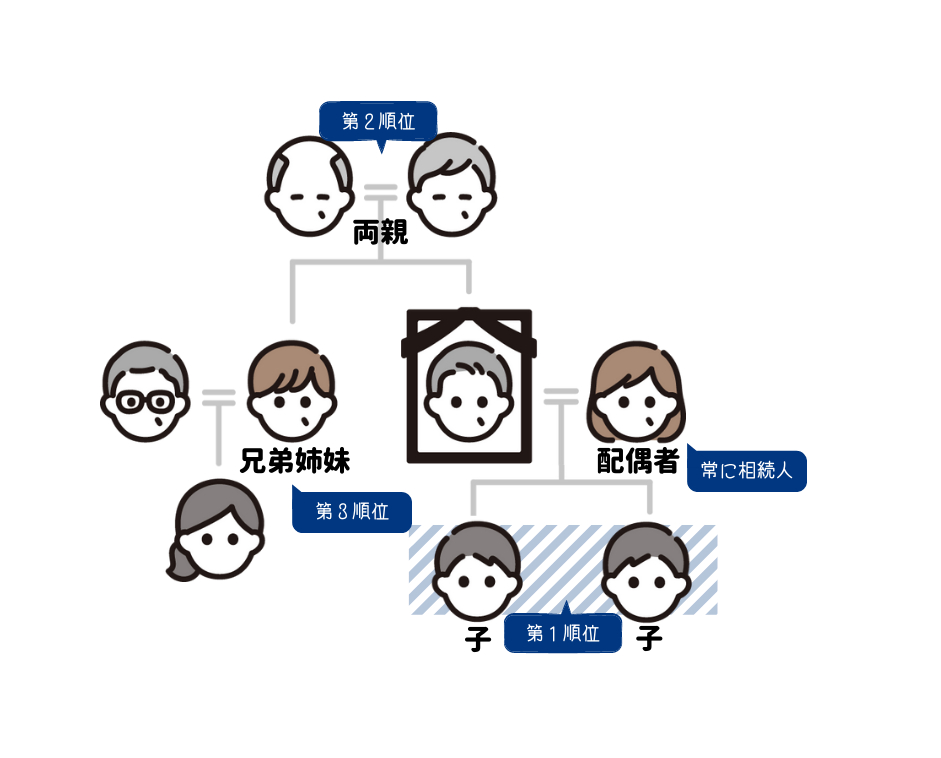

夫、妻(配偶者)、子2人の4人家族の

夫が亡くなり相続が発生したケース

をもとに解説していきます。

財産構成は、

【プラスの財産】

土地 3000万円

建物 1000万円

現預金 3000万円

有価証券 500万円

ー---------

合計 7500万円

【マイナスの財産】

住宅ローン▲2000万円

※団信加入なし

葬儀費用 ▲100万円

ー----------ー

合計 ▲2100万円

の前提で試算します。

まず、プラスの財産から

マイナスの財産を引きます。

【プラスの財産ーマイナスの財産

=正味財産】

7500万円-2100万円

=5400万円(正味財産)

次に基礎控除を計算します。

【基礎控除】

3000万円+600万円×3人

(法定相続人の数)=4800万円

となります。

【正味財産ー基礎控除】

5400万円-4800万円

=600万円

【税額の計算】

600万円を各法定相続人が

法定相続分で取得したと仮定※して、

各相続人の取得する財産額を計算します。

※相続税の計算で一番つまづくところが

この「法定相続分で取得したと仮定して

税額を計算していく」という点です。

あくまでも、仮定計算ですので

実際どなたが財産を取得したかは、

関係ありません。

〈法定相続分で取得したと仮定〉

妻 600万円×1/2=300万円

子 600万円×1/4=150万円

子 600万円×1/4=150万円

次にそれぞれ取得した財産に財産額に応じた

税率※をかけ、各相続人の税額を計算します。

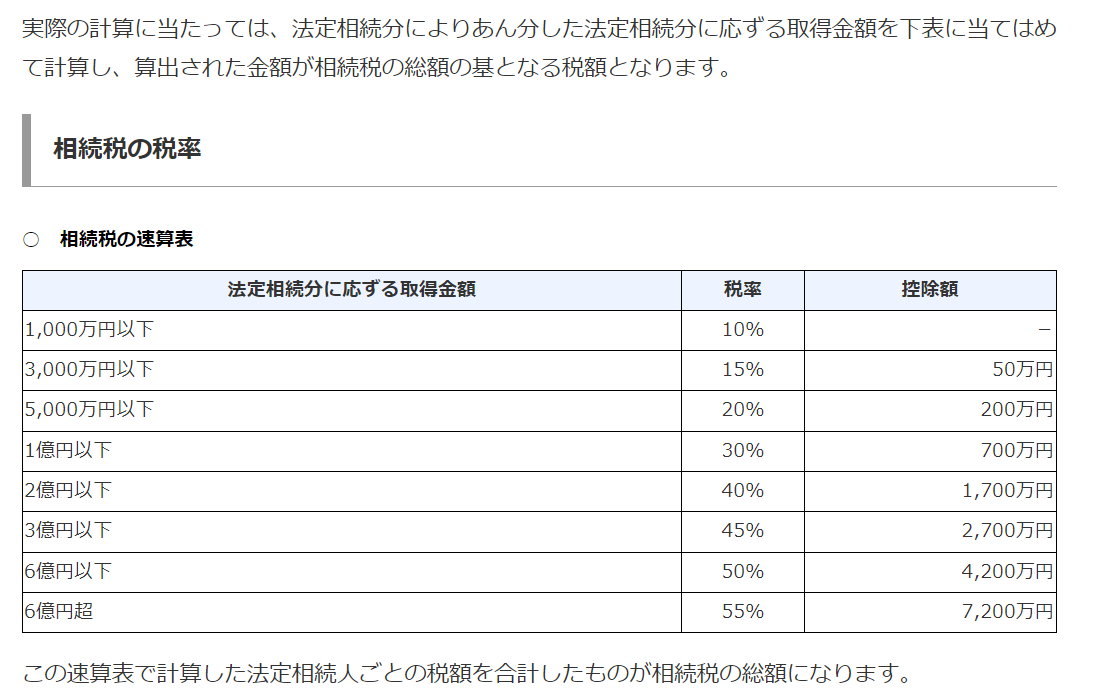

〈相続税の税率(国税庁HPより)〉

※このケースでは、各相続人の取得額が

1000万円以下ですので、全員が

最低税率10%が適用されています。

結果的には、法定相続分で取得したと

仮定して各相続人に按分した各金額に

税率をかけた場合と単純に財産額

600万円×10%=60万円とが

一致していますが、財産額が多い場合には

間違った計算方法になってしまいますので

ご注意下さい!

〈法定相続分に応ずる取得金額×税率〉

妻 300万円×10%=30万円

子 150万円×10%=15万円

子 150万円×10%=15万円

ー----------------

合計税額 60万円

この合計税額60万円が相続税として

支払う金額となります。

※配偶者の軽減税額の特例を適用せず

以上が、相続税の基本的な

計算方法となります。

皆様のお気に入り登録が、

私のブログを書く源(ガソリン)

となります!!

「ちょっとでも、参考になった」

と思って頂いた方は、

ハート(♡)に色を付けて

あげてくださいませ💗

相続専門の税理士 fukutax