2次相続シミュレーションしないと悲惨な目に!?

記事

法律・税務・士業全般

みなさん、こんにちは。

相続専門の税理士fukutaxです。

今日は、「2次相続シミュレーション

しないと悲惨な目に!?」について

お話させて頂きます。

今日は、かなり重要な話となります!

今まで、私が話してきた相続税の計算の

総まとめのようなお話になります。

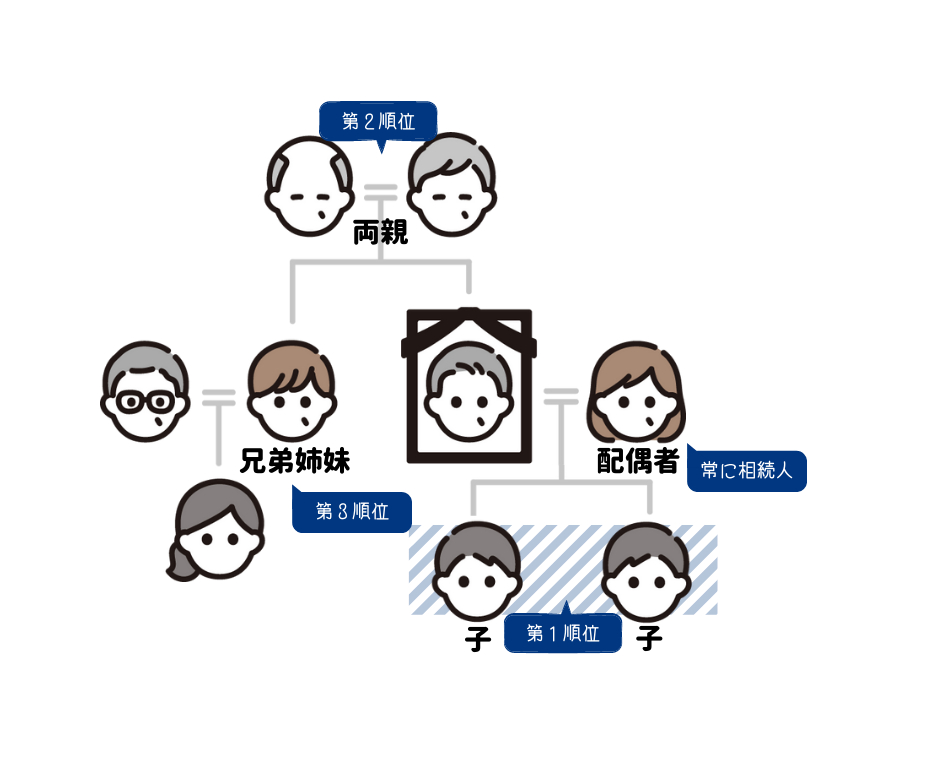

【前提】

夫、妻(配偶者)、子2人の4人家族の

夫が亡くなり相続が発生したケース

(法定相続人は妻、子2人の合計3人)

【プラスの財産】

合計 7500万円

【マイナスの財産】

合計 ▲2100万円

【プラスの財産ーマイナスの財産

=正味財産】

5400万円(正味財産)

【基礎控除】

4800万円

【正味財産ー基礎控除】

600万円

【税額の計算】

合計税額 60万円

上記については詳しい説明はこちら↓

上記家族では夫が先に亡くなっています。

この場合に、先に亡くなった夫の相続を

1次相続と呼び、次に妻が亡くなった場合

には、その妻の相続を2次相続と呼びます。

「1次・2次相続税シミュレーション」は

なぜ行うのかというと、夫の相続(1次)の

分割内容によって妻の相続(2次)の相続

税額が大きく変わる可能性※があるからです。

※これまでのブログで、お話してきた中に

答えがあります。

上記の前提で、妻が元々持っていた妻固有の

財産額が違う2つのケースをもとに

説明します。

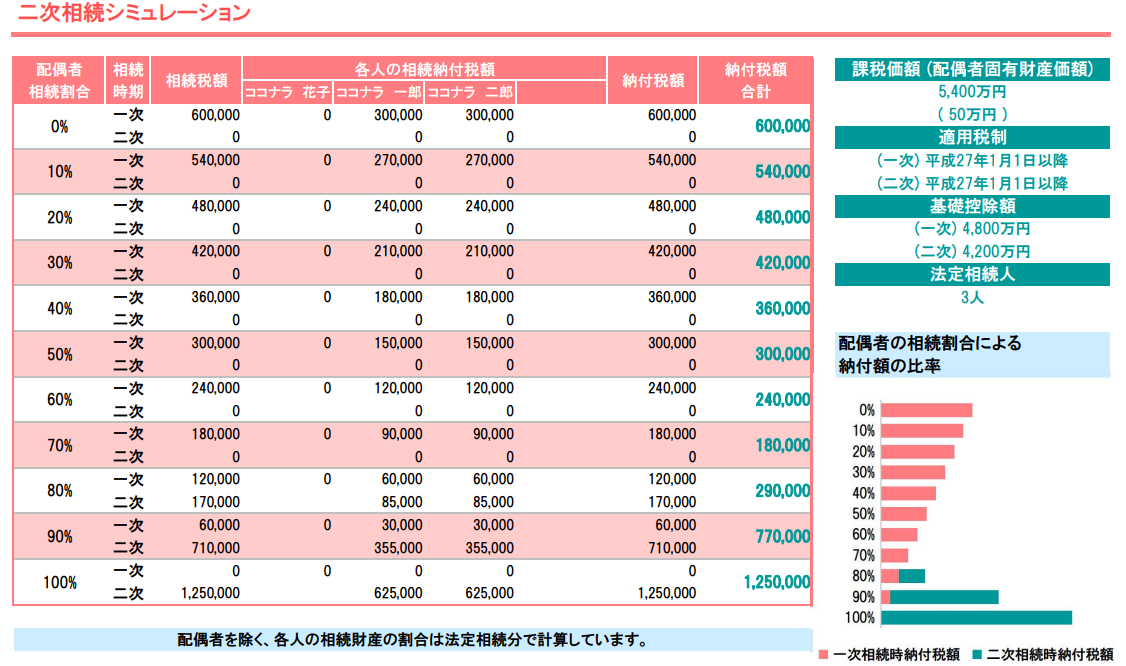

まずは、【妻の固有財産が50万円】

だった場合。

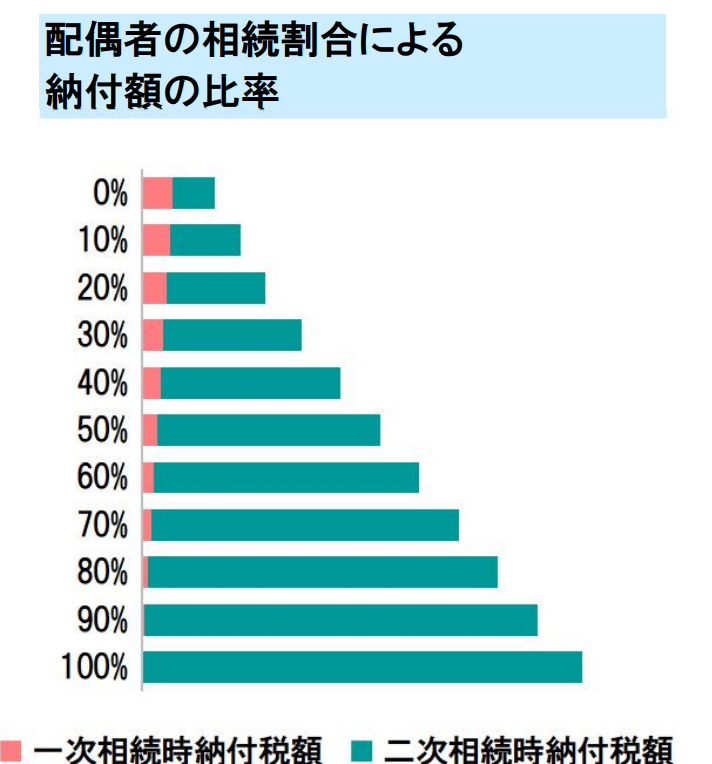

上記のシミュレーションの右下を拡大すると、

「配偶者の相続割合による納付額の比率」

と書いてあります。

このグラフのピンクの棒グラフの部分が、

1次相続(夫)の相続の相続税額と

なります。

配偶者の相続割合が高くなるほど

(下に行くほど)配偶者の税額軽減により

1次相続の相続税額は、低くなりますので

下にいくほどピンクの棒グラフが

小さくなっています

【ピンクの棒グラフ(1次相続)】

税額60万円(配偶者の取得割合0%)

~

税額0円(配偶者の取得割合100%)

(配偶者の税額軽減については↓)

次に、緑の棒グラフが、2次相続(妻)の

相続税額となります。

緑の棒グラフは、妻が1次相続で、

夫の財産を80%程取得した場合から

グラフが伸びているのを確認できます

でしょうか?

これは、夫の相続財産(正味財産)が

5400万円でしたので、妻が70%まで

取得したとしても、3780万円

(5400万円×70%)の財産と

なるので妻固有の財産50万円を足しても、

3830万円となります。

妻の取得割合が0~70%であれば、

次の妻の相続の基礎控除額4200万円

以下で相続税が0円となるため、

基礎控除4200万円を超える

80%

(5400万円×80%=4320万円)

から緑の棒グラフが伸びています。

ですので、妻が夫の相続(1次)で、

0%~70%の範囲で相続財産を

取得すれば、次の妻の相続(2次)

については相続税が0円となります。

【緑の棒グラフ(2次相続)】

0円(配偶者の取得割合0%)

~

125万円(配偶者の取得割合100%)

ここまでの話をまとめると、

1次相続(ピンクの棒グラフ)では

妻が取得するほど1次相続は

少なくなります。

2次相続(緑の棒グラフ)では、

妻の取得割合が0%~70%までは、

相続税が0円となり80%を超えると

どんどん税額が増えていきます。

配偶者の取得割合によって

1次・2次それぞれの相続税額の

増え方、減り方の傾向が違います。

事例の妻の固有財産が50万円だった

場合に1次・2次相続税額が一番低くなる

取得割合は70%となり、

税額は、1次(18万円)+2次(0円)

=18万円(1次・2次合計)となります。

このように、2次相続シミュレーションを

行うことにより、1次相続(ピンクの棒

グラフ)と2次相続(緑の棒グラフ)の

相続税額を合計した1次・2次相続税額

が一番低くなる妻の取得割合を算定する

ことができます♪

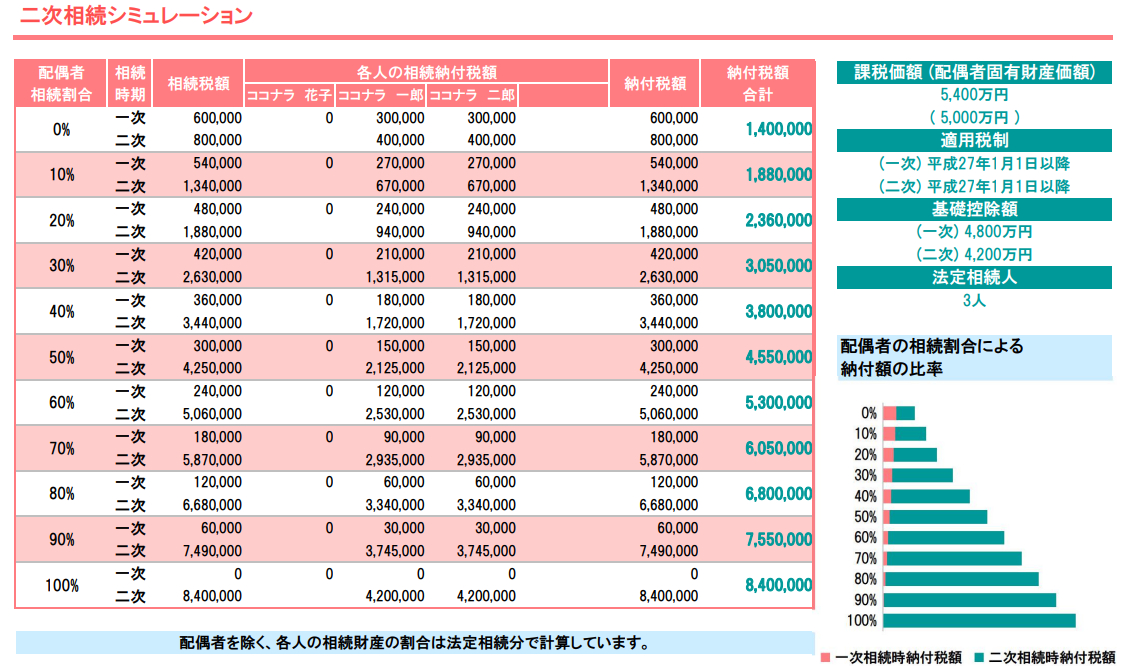

では、次に【妻の固有財産が5000万円】

だった場合。

上記のシミュレーションの右下を拡大すると、

ここでは、詳細は説明しませんが、

先ほどの事例の棒グラフと比べると

全然違う傾向になっているのが、

確認できると思います。

ざっくり傾向をお話すると、

2次相続の税額が、1次の妻の

取得割合いが増えるにつれて

税額が増えています!

夫の相続(1次)では税額が

MAX60万円(配偶者0%)ですが

この1次の税額0円とするために、

配偶者が100%取得してしまうと、

次の配偶者の相続について生前対策を

何も行わなかった場合には、

840万円の相続税がかかって

しまうことになります!!

目先の1次相続の税額を節税しようと

すると、結果的に2次相続で多額の

相続税が課されることになっていまい

ます。

2つの事例を確認しましたが、

1次相続の財産、家族構成は

全く同じだったにもかかわらず

妻の固有の財産規模により、

妻の相続(2次)の税金が

大きく異なる場合があることを

確認しました。

一般に配偶者の財産が多い場合には、

夫の相続(1次)で、相続財産を

取得しない方が税金上有利になります。

※その他の要因として小規模宅地等の

特例の適用も加味して分割案を

考える必要があります。

前回のブログでも、お伝えしましたが

もし、あなたが相続税の申告を依頼した

税理士が、相続人に配偶者がいる場合や

小規模宅地等の特例が使える場合にも

かかわらず、

「相続税の計算は、分割内容が決まって

から計算しますので、分割内容が確定

したらご連絡下さい。」といったような

案内をしてきたら、

残念ながら、その税理士は

相続税の専門家ではない税理士だったと

いうことになります。

「みなさんでしたら、その理由はもう

お分かりですよね?」

相続税申告の税理士選びは、

本当に慎重にされた方が良いと思います!

以上、2次相続シミュレーションについて

でした。

皆様のお気に入り登録が、

私のブログを書く源(ガソリン)

となります!!

「ちょっとでも、参考になった」

と思って頂いた方は、

ハート(♡)に色を付けて

あげてくださいませ💗

相続専門の税理士 fukutax