はじめに

「iDeCoってよく聞くけど、結局なにがお得なの?」

最近は新NISAと並んで、老後資金づくりとしてiDeCo(イデコ)が注目されています。

特に節税メリットが大きいため、会社員や個人事業主の方からご相談をいただくことも増えました。

ただし、iDeCoは「誰にでも必ずおすすめ」という制度ではありません。

今回は税理士の視点から、初心者向けにわかりやすく解説します。

iDeCoとは?

iDeCo(イデコ)は、「個人型確定拠出年金」という老後資金づくりの制度です。

毎月自分でお金を積み立て、投資信託などで運用し、原則60歳以降に受け取ります。

特徴は、「老後資金を準備しながら節税もできること」です。

例えば、毎月積み立てた掛金は所得控除の対象になるため、所得税や住民税を減らす効果があります。

また、通常は投資で利益が出ると約20%の税金がかかりますが、iDeCoでは運用益に税金がかかりません。

一方で、原則60歳まで引き出せないという注意点もあります。

そのため、「老後に向けて長期的にお金を準備したい方」に向いている制度です。

iDeCoの「メリット」

メリット①|掛金が全額所得控除になる

iDeCo最大のメリットは、「掛金が全額所得控除になる」ことです。

例えば毎月2万円(年間24万円)を積み立てる場合、課税対象となる所得を24万円減らすことができます。

所得税・住民税を合わせると、年間で数万円の節税になるケースもあります。

メリット②|運用益が非課税

通常、投資で得た利益には約20%の税金がかかります。

しかしiDeCoでは、運用で増えた利益には税金がかかりません。

メリット③|受け取り時に控除が使える

iDeCoを受け取る際には以下の控除が使えるため、受け取り時の税金を抑えることができます。

・退職所得控除(一時金として受け取り)

・公的年金等控除(年金として受け取り)

iDeCoの「デメリット」

デメリット①|原則60歳まで引き出せない

iDeCo最大のデメリットは「原則60歳まで自由に引き出せないこと」です。

結婚・教育費・住宅購入など、近い将来お金が必要になっても、原則として途中で引き出すことができません。

デメリット②|元本割れの可能性がある

投資信託を選ぶ場合、運用状況によっては元本割れする可能性があります。

デメリット③|各種手数料がかかる

iDeCoでは、加入時や運用期間中、受取時に手数料がかかります。

加入時手数料:2,829円

口座管理料:月171円〜(金融機関により異なる)

給付時手数料:440円/回

デメリット④|運用商品が限られる

iDeCoでは、運営管理機関が選んだ投資信託からしか選べません。

NISAと比較すると、商品の選択幅が狭く商品ラインナップが限られるケースもあります。

デメリット⑤|受取り時に課税される

iDeCoは受け取り時に課税対象となります。

ただし、退職所得控除や公的年金等控除を利用できるため(メリット③参照)、実際には税負担を抑えられるケースも多いです。

デメリット⑥|制度の改悪リスクがある

iDeCoと退職金を近い時期に受け取ると、退職所得控除を十分に活用できない場合があります。

近年の税制改正により、いわゆる「10年ルール」「19年ルール」など、iDeCoと退職金は受取時期を十分に空けないと、税制優遇を受けにくくなる方向に見直されています。

退職金がある会社員・小規模企業共済を受け取り予定の個人事業主や会社役員は注意が必要です。

このように、iDeCoは今後も制度内容や税制が変更される可能性があります。

将来にわたって、現在と同じメリットが続くとは限らない点には注意が必要です。

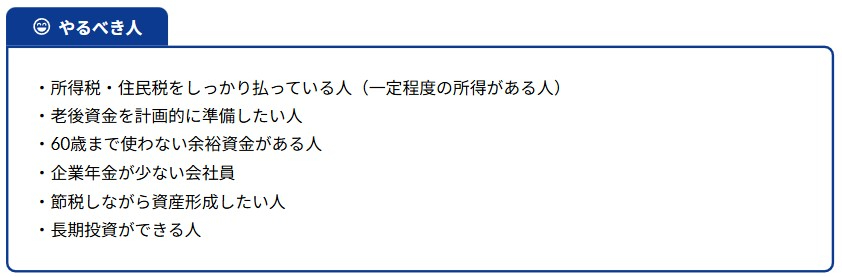

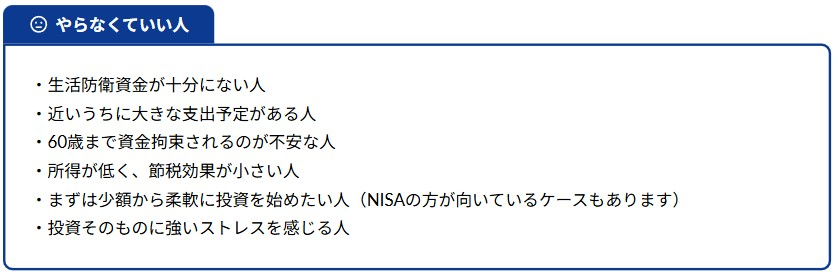

やるべき人・やらなくていい人

最後に

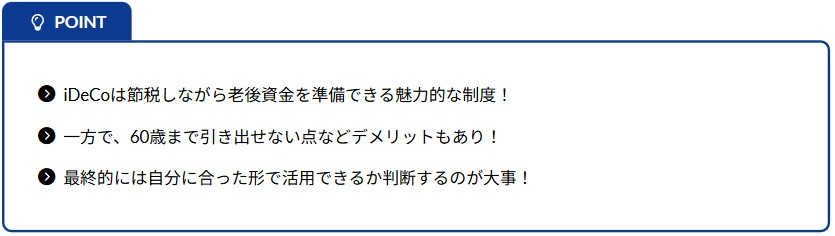

iDeCoは、節税しながら老後資金を準備できる非常に魅力的な制度です。

一方で、60歳まで引き出せない点や、今後の制度改正リスクには注意が必要です。

メリット・デメリットを理解し、ご自身の所得状況やライフプランに合わせて、無理のない範囲で活用していくことが大切です。

※記事の内容は、掲載時点の法令等に基づいて作成しています。制度改正等により内容が変更される場合がありますので、最新情報をご確認のうえ、ご自身の判断でご利用ください。