インボイス制度関連の改正

令和8年度税制改正関連法が、令和8年3月31日に国会で可決・成立しました。

今回の改正の中でも、特に実務への影響が大きいのが、消費税におけるインボイス制度関連の見直しです。

本記事では、そのポイントについて分かりやすく解説していきます。

改正内容

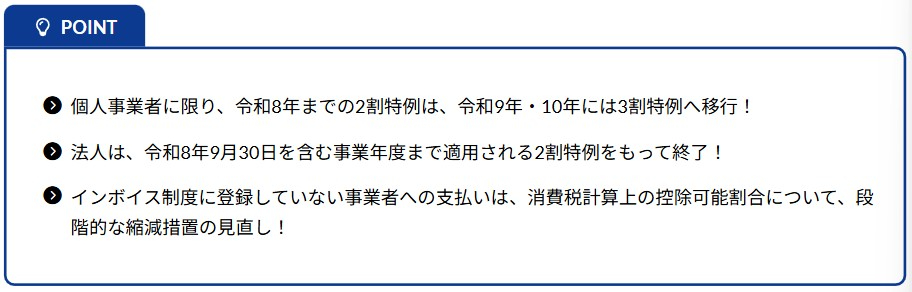

①2割特例の経過措置終了後は、3割特例へ(個人事業者のみ)

インボイス制度の導入に伴い、経過措置として設けられている「2割特例(売上に係る消費税額の2割を納税額とする特例)」については、制度終了後も一定の個人事業者に対して事務負担への配慮が必要とされています。

このため、個人事業者を対象に、新たに「3割特例(売上に係る消費税額の3割を納税額とする特例)」を適用できる経過措置が、さらに2年間に限り講じられることとなりました。

本特例の対象となるのは、もともと免税事業者であった個人事業者が、インボイス制度への登録により適格請求書発行事業者となった結果、消費税の課税事業者となる課税期間に限られます。したがって、基準期間(2年前)の課税売上高が1,000万円を超えている場合など、インボイス制度への登録の有無にかかわらず課税事業者となる場合は、本特例の対象外となります。

※本措置は個人事業者のみを対象としており、法人については従来どおり、令和8年9月30日を含む事業年度まで適用される2割特例をもって終了となります。

改正前後の取扱いは以下の通りとなります(赤字部分が改正箇所)。

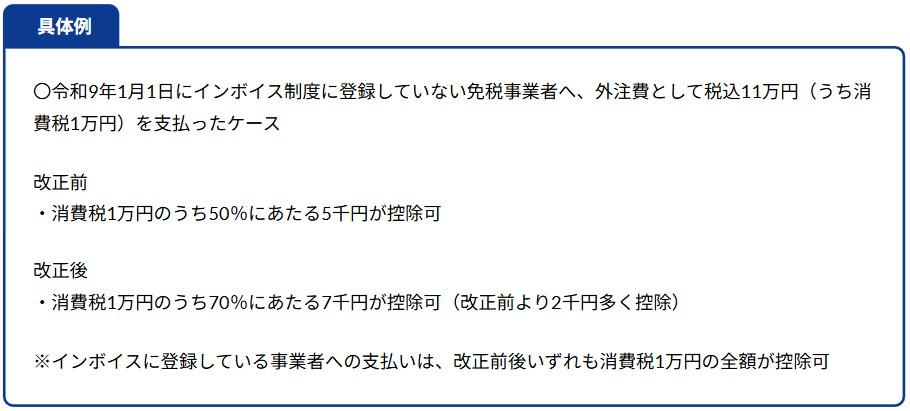

②免税事業者からの課税仕入れに係る税額控除に関する経過措置の見直し(「本則課税」の事業者のみ影響あり)

免税事業者からの課税仕入れに係る税額控除の経過措置については、インボイス制度の影響を受ける小規模な国内事業者への配慮の観点から見直しが行われました。具体的には、控除可能割合を段階的に縮減していくという基本的な方向性は維持しつつ、その適用期限および控除可能割合について見直しが行われました。

※本措置の影響を受けるのは「本則課税」を適用している事業者に限られるため、「2割特例(3割特例)」や「簡易課税」を適用している事業者には影響はありません。

改正前後の取扱いは以下の通りとなります(赤字部分が改正箇所)。

最後に

2026年度(令和8年度)の消費税の税制改正では、2割特例の終了後に適用される3割特例の創設や、免税事業者への支払いに関する経過措置の見直しなど、インボイス制度に関連する重要な改正が盛り込まれました。

実務への影響も大きく、事業者にとっては対応が欠かせない内容となっています。

消費税に関するその他の記事は以下をご覧下さい。

※記事の内容は、掲載時点の法令等に基づいて作成しています。制度改正等により内容が変更される場合がありますので、最新情報をご確認のうえ、ご自身の判断でご利用ください。