1.定額減税とは?

2024年(令和6年)6月から、1人あたり4万円(所得税3万円+住民税1万円)が減税される制度です。昨今の急激な物価上昇に耐え得るための政策であり、個人の可処分所得が増えるものの、実態としては1人4万円を支給するのと変わりません。分かりやすく給付金として振り込んでくれれば良かったものの、その内容は複雑であり、特に給与計算を行う担当者泣かせの制度となっています。給与所得者は6月の給与から減税、個人事業主は確定申告(予定納税がある場合は、予定納税)で減税、年金所得者は6月の年金から減税されることとなります。

なお、適用にあたっての事前の申請や手続きは必要ありません。

2.定額減税の仕組み

・対象者

所得税:2024年分(令和6年分)の合計所得金額が1,805万円以下(給与収入のみの場合は年収2,000万円以下)の居住者

住民税:2023年分(令和5年分)の合計所得金額が1,805万円以下(給与収入のみの場合は年収2,000万円以下)の居住者

・定額減税の金額

本人と扶養家族(※)それぞれ1人あたり4万円(所得税3万円+住民税1万円)です。例えば、世帯主である夫と扶養の妻、子供2人の4人家族の場合、16万円(4万円×4人)の定額減税が受けられることとなります。

(※)同一生計配偶者+扶養親族

⇒扶養家族とは、合計所得が48万円以下(給与収入のみの場合は年収103万円以下)の居住者です。合計所得が48万円を超える場合には、その家族自身が定額減税を受けることとなります。そのため、共働き世帯で子供がいる場合には、夫婦がそれぞれの会社で定額減税を受け、子供の分は夫婦のどちらか一方で定額減税を受ける必要があり、夫婦それぞれで子供の定額減税を受けることはできないので注意が必要です。

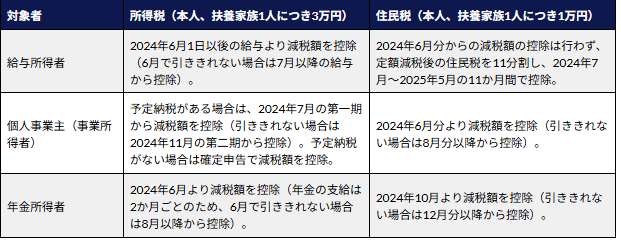

・具体的な定額減税の方法

3.まとめ

定額減税は1人あたり4万円(所得税3万円+住民税1万円)減税される制度です。住民税は自治体が計算をしてくれるため、所得税について対応する必要があります。また、2024年度(令和6年度)限りの制度であるにも関わらず、複雑な制度内容となっております。

給与所得者については、6月からの給与明細書で定額減税額がされていることが明記されるためそちらで確認を行い、個人事業主の方は減税額を確定申告で反映させることを忘れないようにしましょう。

定額減税について、ご自身の状況も踏まえ確認されたい方はお気軽に下記よりご連絡下さい。

※記事の内容は、投稿時点での税法その他の法令に基づき記載しています。本記事に基づく情報により実務を行う場合には、専門家に相談の上で行って下さい。