配偶者の方や学生の方がパートやアルバイトをする際「103万円以上稼いではいけない」ということを聞いたことがある人は多いと思います。

ただ、「なぜ超えてはいけないか」や「超えるとどうなるか」など、詳しい仕組みまで知っている方は意外と少ないんじゃないでしょうか。

また、「103万円」の壁の他にも、 「100万円」「106万円」「130万円」「150万円」と全部の5つの壁があります。

今回の記事では「それぞれの壁を超えるとどうなるか」「どこを目安に稼ぐべきか」などについて解説していきます。

所得についての基礎知識

まず、それぞれの壁の説明の前に「所得」について簡単に知っておく必要があります。

所得には10種類の所得があります。

10種類の所得

1,利子所得 ・・・公社債や預貯金の利子

2,配当所得 ・・・株式の配当、証券投資信託の収益の分配

3,不動産所得・・・アパートなどの経営による所得

4,事業所得 ・・・商業・工業・農業・漁業・自由業など、事業から生じる所得

5,給与所得 ・・・給料・賞与などの所得

6,退職所得 ・・・退職によって受ける所得

7,山林所得 ・・・林業などを営む方の所得

8,譲渡所得 ・・・株式や不動産などの資産を売却した所得

9,一時所得 ・・・保険の満期解約金などの一時的に発生した所得

10,雑所得 ・・・年金や他の9種の所得に該当しない所得

※ パートやアルバイトの収入は5の給与所得に当たります。

そしてこの10種類の所得を合算したものが所得税の算出元となる「総所得」 となります。

100万円の壁

100万円の壁とは「住民税の壁」の壁になります。

住民税の課税基準は、所得税と違って地域ごとに多少異なりますが、多くは100万円を超えてくると課税されるようになります。

仮に101万円の収入があった場合、7,000円程度の住民税がかかります。

自分が住んでいる地域が何万円から住民税が課税されるかは、各地域の役所などのホームページで調べることが出来ます。

※検索例:〇〇市 住民税 非課税

103万円の壁

103万円の壁とは「所得税の壁」になります。

年間のパート・アルバイト代が103万円を超えると所得税の納税義務が発生します。

なぜ103万円なのか?

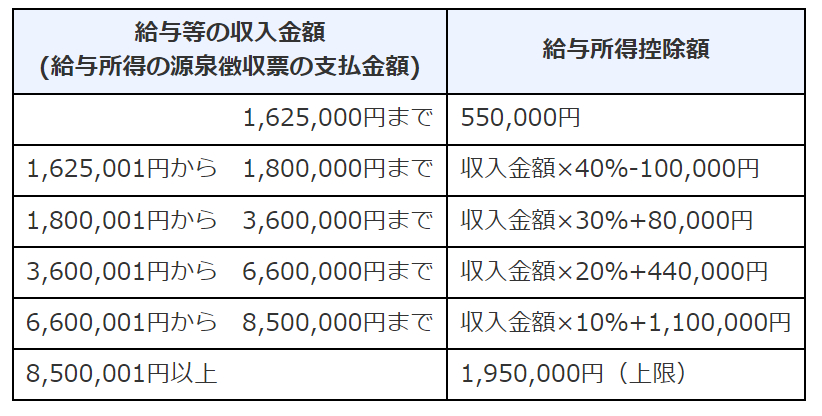

1,給与所得控除

まずパート・アルバイト代である「給与所得」には「給与所得控除」というものがあります。

上の表のように給与所得控除は収入が増えるほど、控除額も増える仕組みになっています。

パート・アルバイト代が103万円であった場合、給与所得控除の55万円が引かれ、給与所得が48万円という事になります。

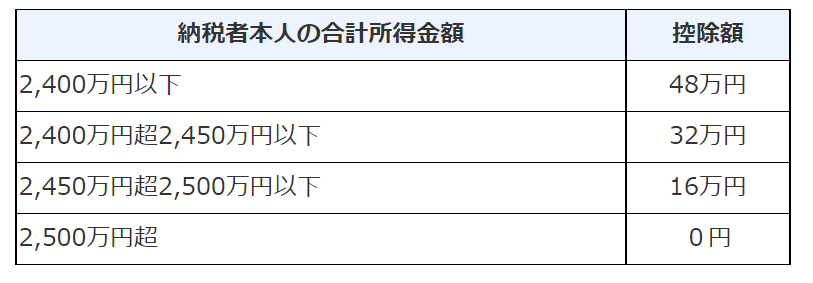

2,所得税の基礎控除

先ほどの「給与所得控除」で控除された後は、他の9種類の所得を含めた「総所得」を算出し、最終的な所得税を計算します。

計算される際、所得税には「基礎控除」というものがあり、総所得が2400万円以下の方であれば誰にでも48万円が控除されます。

3,所得控除と基礎控除で所得がゼロになる

上記の「所得控除」と「基礎控除」を合わせることでパート・アルバイト代が103万円であった場合、所得がゼロになり所得税がかからないという事になります。

103万円-55万円(給与所得控除)-48万円(基礎控除)=0(総所得)=非課税

課税されるのは103万円を超えた分

パート・アルバイト代が103万円を超えた場合、課税されるのは103円を超えた分からになります。

仮に収入が110万円だった場合、以下のようになります。

110万円-55万円(給与所得控除)-48万円(基礎控除)=7万円(課税分)

106万円の壁

106万円の壁とは「社会保険の壁」になります。

年間のパート・アルバイト代が1つの勤務先で106万円を超えると、雇主はその従業員に社会保険を加入させる義務が発生する場合があります。

※掛け持ちで106万円を超えている場合は対象外となります。

パートやアルバイトが社会保険に加入する義務が生じるのは「正社員の4分の3以上の日数・時間を働いている」場合か、もしくは次の5つの条件すべてを満たしている場合になります。

5つの条件

・雇用期間が1年以上(見込み)

・1週間当たりの所定労働時間が20時間以上

・1ヶ月の賃金が8.8万円以上

・会社の従業員数が501人以上

・学生ではない

このどちらかに該当する場合、社会保険に加入する義務が発生します。

通常、世帯主の社会保険に扶養者加入している配偶者の方などは社会保険料の負担はありません。

しかし106万円を超えて条件を満たしていると自ら負担(半分は雇い主負担)して、社会保険に加入することになってしまいます。

社会保険料は少なくとも年間10万円以上はかかるため、手取り額が大きく減ってしまいます。

悪いことばかりじゃない2つのメリット

勤め先で社会保険に加入する場合「健康保険」と「厚生年金」に加入することになります。

手取り額が減ってしまう社会保険への加入ですが、悪いことばかりではありません。

高い保険料を納める代わりにメリットもあります。

1,健康保険の保障が充実

健康保険では「健康保険組合」などの健康保険に加入することになります。

健康保険の保険料を納めていると主に次の2つの保障を受けることが出来ます。

傷病手当金

業務外の怪我や病気になり4日以上連続で働けなくなった場合、4日目から1年6ヵ月までの期間、傷病手当金を受け取ることが出来ます。

受け取れる金額は1日あたり、標準月額報酬を2/3にして30日で割った金額となります。

出産手当金

健康保険加入者が出産する場合、出産の42日前から産後56日の範囲で休暇を取り、勤め先から給与が無かった期間を対象に、「出産一時金」とは別に出産手当金を受け取ることが出来ます。

受け取れる金額は「傷病手当金」と同じで1日あたり、標準月額報酬を2/3にして30日で割った金額となります。

この2つの保障は、世帯主の健康保険に扶養者として保険料の負担無く加入している場合は、受けることが出来ません。

下記の記事で健康保険について詳しく解説していますので、気になる方は合わせてご覧ください。

2,年金の受取額が増える

厚生年金に自ら保険料を負担しして加入すると、世帯主の厚生年金に扶養者として保険料の負担無く加入している方よりも、将来受け取れる年金額が増えます。

130万円の壁

130万円の壁とは「扶養の壁」になります。

所得が130万円を超えると社会保険の扶養加入者になることが出来なくなり、自ら社会保険に加入する義務が発生します。

先ほどの「106万円の壁」では1つの勤め先に限った話でしたが、この130万円の壁は「103万円の壁」と同様、総所得の話になります。

ですので以下のような場合でも社会保険に加入する必要があります。

・掛け持ちでパート・アルバイト代が130万円を超える場合

・パート・アルバイト代などの給与所得以外の収入を含めて130万円を超える場合

一時的に超えた場合は扶養加入者を継続できる可能性がある

社会保険の加入義務の条件には「継続的な収入」という条件があります。ですので何らかの理由で一時的に130万円を超えてしまっても、扶養加入者を継続できたケースもあるようです。

ただ、必ず認められるわけではないので気を付けておきましょう。

150万円の壁

130万円の壁とは「配偶者特別控除の壁」になります。

「配偶者特別控除」というのは年収900万円以下の世帯主の方に設けられた減税制度です。

配偶者特別控除は、配偶者の方の所得が150万円を超えると控除額が減っていき、201万円に達すると控除額がゼロになってしまいます。

この場合、社会保険への加入と違って世帯主の所得税が増えるだけなので、何のメリットもありません。

ですのでせっかく働いても、世帯単位での手取り収入があまり変わらないという事になってしまいます。

5つの壁のおさらい

ここで一度5つの壁について、それぞれ超えるとどうなるかをまとめましたので、おさらいしましょう。

100万円の壁

・住民税がかかってくる

※課税基準は地域によって多少異なる

103万円の壁

・所得税がかかってくる

・課税対象は10種類の所得の合計

・課税されるのは103万円を超えた分

106万円の壁

・社会保険への加入義務が発生する可能性がある

・加入義務が発生するのは1つの勤務先で106万円を超えた場合※条件アリ

130万円の壁

・社会保険への加入義務が発生する

・判断基準は10種類の所得の合計

・一時的に超えてしまった場合は加入義務が発生しない場合もある

150万円の壁

・世帯主が年収900万円以下の場合

・配偶者特別控除の控除額が減ってくる

・201万円に達すると控除額がゼロになる

・判断基準は10種類の所得の合計

どの壁を目安に働けばいいのか

壁は5つありますが、個人的には「100万円」「130万円」「150万円」の3つを目安に働くことをお勧めします。

100万円の壁まで

所得税・住民税を取られたくない方は100万円を超えないようにしましょう。

上には「103万円」「106万円」の壁がありますが、 あまり手取り額には差がありませんので、130万円手前まで稼ぐつもりがない場合は、100万円以下に抑えておくことが無難です。

130万円の壁まで

106万円を超えても社会保険に加入しなくてもいい方は、130万円手前まで稼ぐと所得税・住民税を取られても、100万円までに抑えてる場合に比べて手取り額を増やすことが出来ます。

150万円の壁まで

社会保険に加入してもいい場合は150万円手前まで稼いでも大丈夫です。

また勤務先で社会保険に加入してもらえれば、社会保険料の半分を勤務先の会社が負担してくれますので、なるべく1つの勤務先で働くことをお勧めします。

社会保険料は会社負担がある場合でも最低年間10万円以上、自分で加入となるとその倍額になります。

.jpg)