〜プロローグ〜依存こそ最悪

会社を辞めたいと思っているあなた。

もしかして「辞めてから考えればいいや」なんて思ってませんか?

それ、マジで危険です。

脱サラして7年が経った今だから断言できる。

退職のタイミングを間違えると、想像を絶する地獄が待っている。

納税地獄。

生活苦。

不安の渦。

そして自己嫌悪。

わたしはやってよかった派だけど、全員に脱サラを勧めるつもりはない。

副業しながら固定給も守る人、めちゃくちゃ尊敬する。

時間つくるの大変だろうし、どちらも手が抜けないだろうし、両立に神経も使う。

でも固定給がなくなるショックが大きいから、副業と両立させる方がマシって考え方もある。

何かを差し出してやり切ってるなら、全力で応援したい。

その一方で、脱サラするのもいい。

経験上、固定給を差し出すから覚悟できるし、時間をつくれるから時間がないという言い訳もできない。

退路を断つ意味では、脱サラは個人的にも最適解だった。

本業をつづけることに迷いがあるなら、やってみたらいい。

ん?結局どっちがオススメなの?

そう疑問に思いましたよね。

なのではっきりいきましょう。

どっちも選べるようにしとく。

これが6年サラリーマンやって、脱サラして7年がすぎたわたしが思う最適解。

人によって正解はちがう。

今の環境がストレスじゃなく、副業と両立できるなら、その状況を使わないのはもったいない。

脱サラしたほうが前に進みそうなら、脱サラしたらいい。

ただ1つ間違ってほしくないことがあります。

それは「タイミング」です。

辞めるべきでないときに辞める。

これやると、生活破綻の未来が待ってます。

そうなると地獄。

納税地獄と不安の渦に巻き込まれ、生活苦になってしまう。

思考停止して自己嫌悪になる。

そこから再起するのは不可能じゃない。

しかしパワーが要ります。

時間もかかります。

逆境から強くなれるって考え方もあるけど、まーそんな人多くはない。

てか、そうならないほうがいい。

だからこそ伝えたい。

勢いも大事だけど準備は必要。

本noteを読み終える頃には、会社を辞めたあとに事故る可能性は激減するでしょう。

事故る定義は、生活苦におちいること。

その原因は?

やめた後に起こることは?

いいこと、悪いこと含めて、経験に基づいて語りますね。

今回は流し読みでもご理解いただけるよう、ダイジェストで語ります。

せっかく本記事に時間を割いてくれたあなたには失敗してほしくない。

だからこそ、失敗する前に現実を理解してもらう。

そして、今日からできる対策も伝える。

もしあなたが、現状に少なからず不満をもち、会社への依存をなくしたいなら、この記事に出会えたことはラッキー。

それだけで才能だから、自信持ってほしい。

あなたにもできる。

それでは本編です。

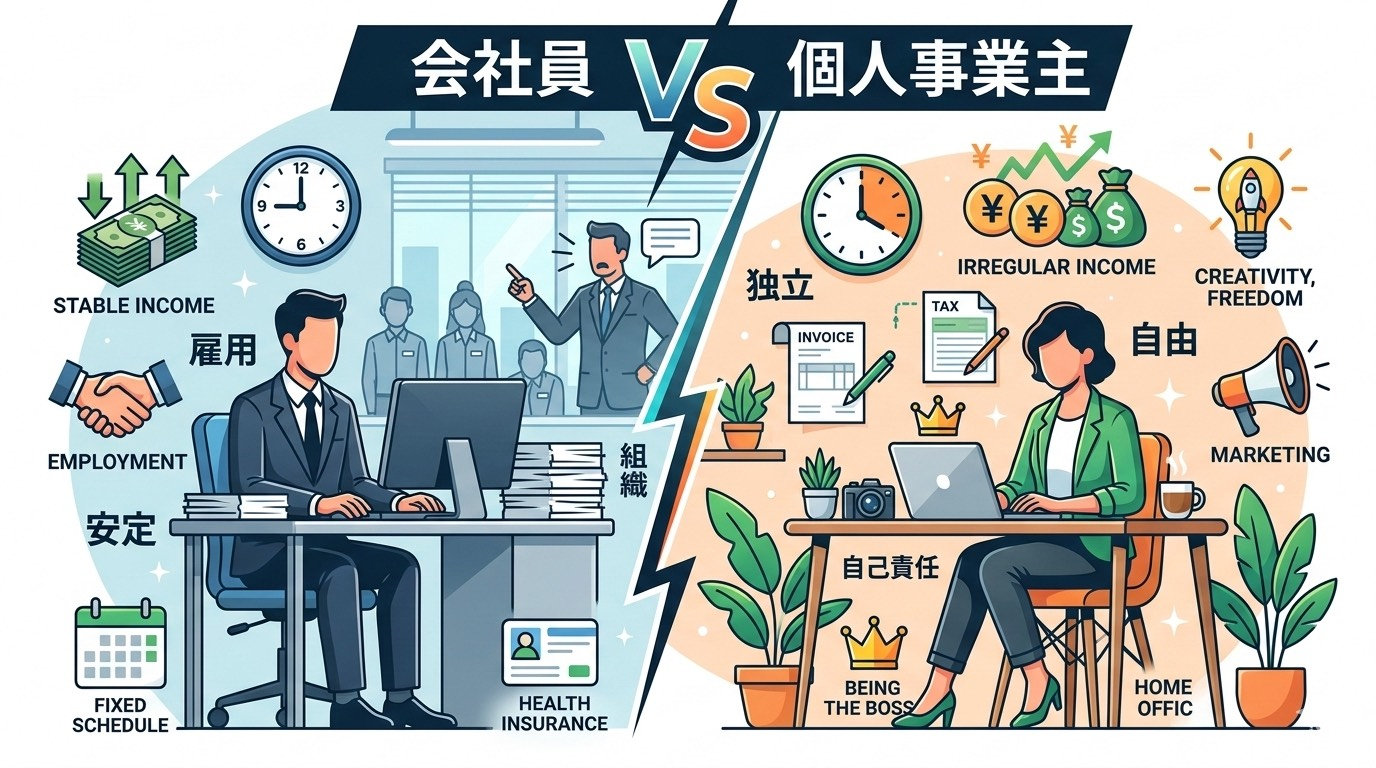

会社員vs個人

なぜみんな、勢いで辞めてしまうのか。

それは追い込まれているから。

一時的な思考停止になっているのでしょう。

無理もない。

わたしもブラックな環境で、朝8時から夜10時まで働き、休日も上司からLINEがきて心が休まるタイミングがなかったとき、辞めるデメリットを考える余裕がなかった。

加えて、会社員のメリットを考えるゆとりもなかった。

つまり何がいえるのか。

切羽詰まってから行動を起こすのは避けた方がいいってこと。

比較的、冷静でいられるうちに状況をみて対応した方がいい。

だからこそ、今回の記事を送りたい。

今切羽詰まってる人も、あえて冷静に読んでみて。

リスクを把握して行動するのか、リスクを知らずに行動するのか。

この違いは大きい。

精神的ダメージも減る。

そこで、会社員、事業主それぞれのメリット、デメリットをおさらいです。

会社員のメリット

∙ 固定給があること

∙ 将来の年金額がふえること

∙ 会社の看板で営業できること

∙ 会社で責任を負ってくれること

∙ 税の事務作業などを会社で代行してくれること

∙ 信用力があること

会社員のデメリット

∙ 時間的拘束が強いこと

∙ 固定給に上限があること

∙ 税の事務作業に弱くなること

事業主のメリット

∙ 比較的自由であること

∙ 収入は青天井であること

∙ 税などの事務作業に強くなれること

∙ 自己責任により成長できること

事業主のデメリット

∙ 固定給がないこと

∙ 将来の年金額が減ること

∙ はじめは世間的な信用力がないこと

∙ すべて自己責任になること

パッと見こんなかんじ。

いかがでしょう?

わたしも会社員6年経験したが、固定給を失うダメージは大きい。

想像の2倍はしんどいと考えた方がいい。

年金額も減ります。

厚生年金が減るからです。

年金は3階建構造。

会社員のうちは第2号被保険者。

自営業になると第1号となり、基本的に国民年金のみになる。

その差は1回分の支給で10万近く開くので、年金は捨てるといっても過言ではない。

その他、事務処理は経理任せになるから、自己処理する経験が削られてしまう。

なので退職後に慌てることになる。

その一方、自営になれば経験を積めて成長できる。

どちらにもいい点はあり、よくない点もある。

そして、1つ何か気づかなかっただろうか?

そう。

お互いのメリットは相手のデメリットに繋がり、お互いのデメリットは相手のメリットに繋がるわけ。

これ、めちゃくちゃ重要なポイント。

1番スマートな対策

ではどうすべきなのか、答えは明白。

在職中に事業主のデメリットを緩和する準備をしておけばいい。

年金が心配なら、投資で補うかビジネスをスタートして収入源をふやす努力をすればいい。

固定給がなくなるなら、それも新たな収入源をつくればいい。

対策をうつのは退職後ではなく在職中。

準備期間は半年〜1年はほしい。

わたしも在職中に不動産投資をして年金対策をすすめて、副業としてFP業をはじめた。

休日にカフェで商談したり、セミナー開いたりした。

はじめはぎこちなくとも、繰り返したことで退職後には慣れた状態でいいスタートを切れた。

早めに動くに越したことはない。

この考え方は大切にしてほしい。

そしてもう1つ、辞めた後のリスクを減らすために覚えておくべきことがある。

それは、住民税、保険料。

この2つは生活苦をつくりだす2大巨頭といっても過言ではない。

住民税の恐怖

住民税は税率10%。

所得に応じて計算されるから、会社員時代に稼いでいたら、その分ガツンとくる。

しかも3ヶ月分を1回で、6月、8月、10月、1月に支払うから負担も大きく感じる。

1年では同じなのに、精神的ショックは大きい。

さらに怖いのは時間差でくること。

住民税は前年の所得に対して課税される。

つまり、会社員時代にそこそこ稼いでいたあなたが退職した翌年、収入が激減しているのに高額な住民税の請求がくるわけ。

「え、こんなに払うの!?」ってなる。

このタイムラグを知らないと、本当に焦る。

国民健康保険料の恐怖

そしてもう一つ、国民健康保険料。

会社員のときは健康保険料を会社と折半していた。

つまり、あなたが払っていた額の倍が実際の保険料だったわけ。

でも国保は折半じゃない。

全額自己負担。

しかも会社員の健康保険より高い傾向にある。

サービスも健康保険に劣る。

傷病手当金もないし、出産手当金もない。

その辺も覚悟しよう。

住民税と国保、どちらもダブルパンチできたら大変。

だからこそ備えてほしい。

今日からできる対策

対策について伝えておく。

在職中に領収書を集めて、つまり経費を集めよう。

副業をやっているなら、その経費をしっかり記録する。

パソコン、通信費、書籍代、セミナー参加費、交通費など、事業に関連するものはすべて経費になる。

経費が増えれば所得が減る。

所得が減れば住民税も国保保険料も下がる。

翌年の住民税、国保保険料が下がれば、身動きはとりやすくなる。

先に伝えたとおり、事業主のデメリットは会社員の間に対策するのがいい。

やめた後に対策を打とうとしたら、生活苦コースに陥る。

思考が回らなくなり、結局、サラリーマンに逆戻り。

それは避けたいでしょう。

今記事を読んだあなたはラッキーです。

今日が1番若い。

ぜひ今日から対策してほしい。

まとめ

会社員にも事業主にも、メリットとデメリットがある。

大切なのはどちらも選べる状態にしておくこと。

そして、辞めるタイミングを間違えないこと。

準備なしで辞めると、住民税と国保のダブルパンチで生活が破綻する。

でも、在職中に準備をしておけば、そのリスクは激減する。

年金対策、収入源の確保、経費の記録。

これらを今日から始めよう。

脱サラ思考がなくても、退職の準備はしといた方がいい。

税金などのお金の基礎知識をつけることこそ、自分を助ける精神安定剤になる。

あなたには失敗してほしくない。

不安な方への救済措置

とはいえ、1人じゃ判断つきづらいこともある。

イメージは掴めても、「わたしの場合はどうなのか?」「具体的な策は?」と考えたりもするだろう。

何より今回は大切なことを厳選したから、退職金や有給については触れてない。

そこで、真剣に会社を辞めたあとの策を今のうちにとりたい人には、あなた向けの手取りを守るロードマップをつくるサポートを紹介したい。

当サービスの目的は「あなたのマネーリテラシーの底上げ」です。

14日間、ビデオチャットとチャットサービスで徹底的に叩き込みたい。そして、あなたの手取りを守る底力をつけてほしい。

その先に「スムーズな退職」「副業バレにビビらない未来」「会社に依存しない月数万の手取りアップ」「税金にモチベを破壊されない副業」がみえてくる。

独学で対策うつのは不安という方、ぜひ活用してみてほしい。

費用は安くはないが、費用以上に本気でサポートしたい。

自分の未来をお金に邪魔されたくない、そんな想いがある方はサービスページを覗いてみてほしい。

自分にはまだハードルが高いかも・・という方には60分の退職相談ビデオチャットも用意してみた。

あなたに合う方を選んでみてほしい。

迷いがあればDMも歓迎します。

あなたの未来は、今日のあなたの選択で変わる。

一緒に、失敗しない退職を実現しましょう。