ポイント整理

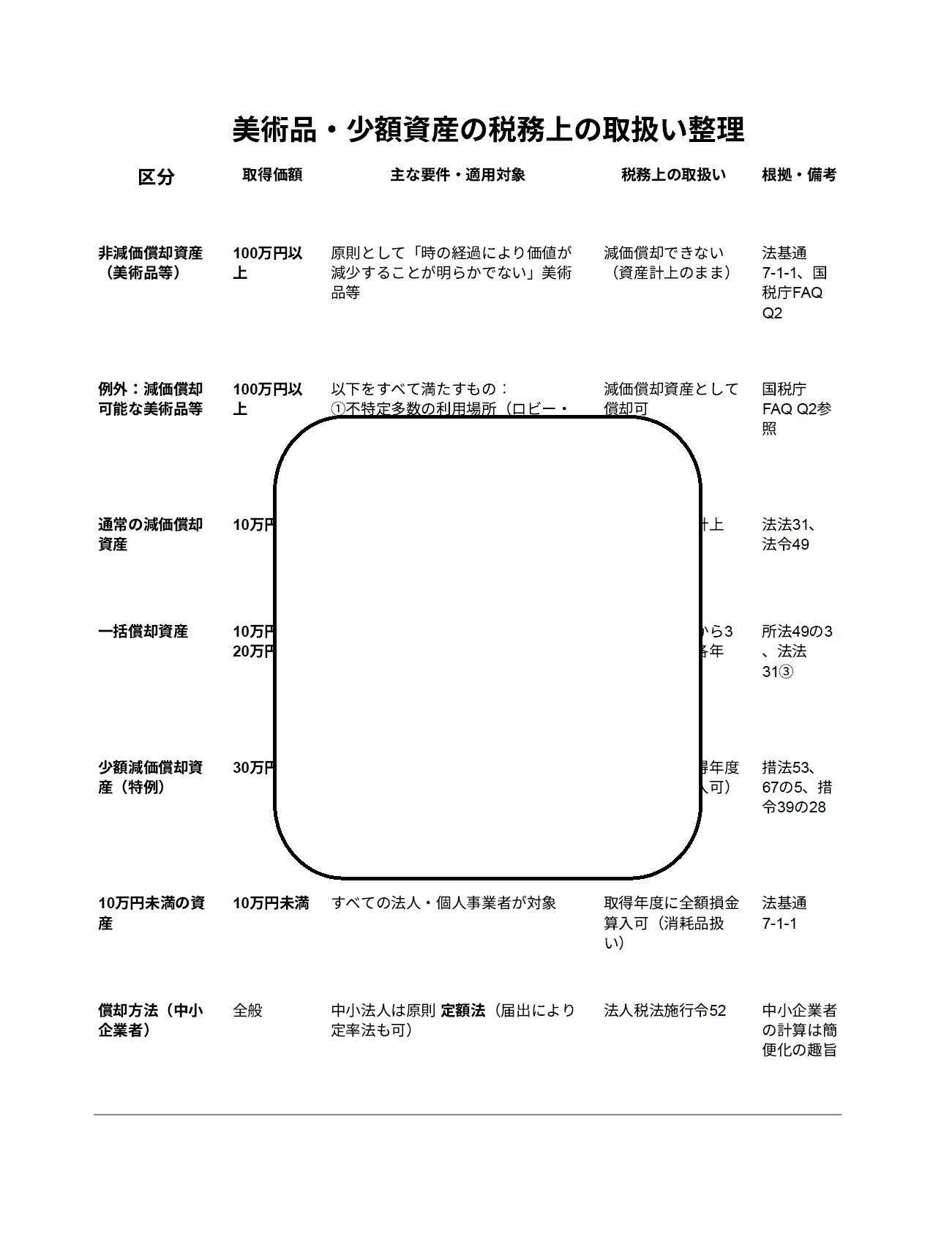

美術品等

100万円以上は「原則:非減価償却資産」ですが、実態により例外的に償却可。特に「展示専用・移設不可・市場価値なし」などが典型例。

少額資産の扱い

- 10万円未満:全額経費

- 10~20万円未満:一括償却(3年均等)

- 20~30万円未満:通常は耐用年数償却だが、中小企業者なら「少額減価償却資産特例」で全額損金算入可(上限300万円まで)

100万円以上でも「価値減少が明らか」と認められる美術品等は、通常の減価償却資産と同様に償却可能。

償却方法:中小法人は届出がなければ定額法が強制適用。

以下省略

⇩で販売しています。『ふくろう税理士』で検索