2023年10月(令和5年10月)にインボイス制度が開始されます。

今回は、「インボイス制度の導入(適格請求書等保存方式)」について、ポイントを3つに絞って解説します。

消費税の課税事業者はもちろんの事、免税事業者である事業者にも関係してくる内容になっております。

インボイス制度の導入(適格請求書等保存方式)について

インボイス制度の導入時期

インボイス制度は2023年10月(令和5年10月)から導入されます。インボイス制度は、通称の呼び方で、正式には、「適格請求書等保存方式」と言います。

このインボイス制度の導入のポイントは、主に以下の3つがあります。

1. インボイス制度の登録申請をする

2. 請求書を作成する際には、インボイス制度に則った形式で請求書を作成する必要がある

3. 課税事業者への転換を迫られる免税事業者が出てくる

ポイント1:インボイス制度の登録申請とは?

インボイス制度導入後、買い手が消費税の仕入税額控除の適用を受けるためには、原則として、取引相手(売り手)が消費税の課税事業者であり、かつ、「適格請求書発行事業者(登録事業者)」である必要があります。

自社が売り手の立場であった場合、取引相手(買い手)が消費税の仕入税額控除の適用を受けられるようにするためには、自社が「適格請求書発行事業者(登録事業者)」である必要があります。

自社が適格請求書発行事業者(登録事業者)でない場合、取引相手である買い手の立場としては、消費税の仕入税額控除ができないため、2023年10月以降、自社と取引を継続してもらえなくなる可能性があります。

適格請求書発行事業者(登録事業者)になるためには、e-Taxか郵送で、国税局インボイス登録センター宛てに、適格請求書発行事業者の登録申請をします。郵送による提出先は、納税地域によって異なります。

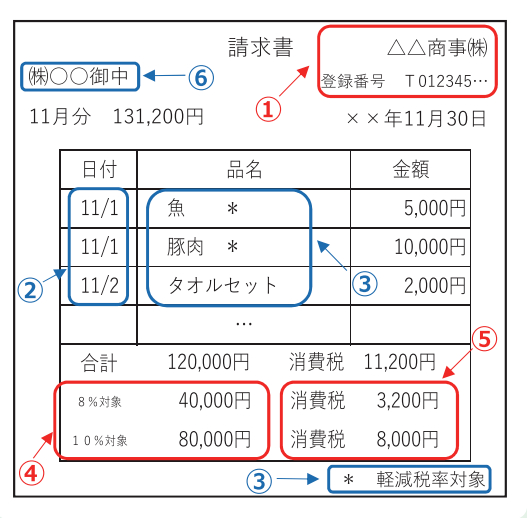

ポイント2:インボイス制度に則った形式の請求書とは?

適格請求書発行事業者の登録完了後、実際に、インボイス制度を対応するためには、インボイス制度に則った形式で請求書を作成する必要があります。

具体的には、現行の区分記載請求書(軽減税率に対応した請求書)の記載事項に、下記の事項を追加します。

■現行の区分記載請求書に追加して記載する事項

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

ポイント3:課税事業者への転換を迫られる免税事業者が出てくる?

ポイント1で説明したように、買い手が消費税の仕入税額控除の適用を受けるためには、原則として、取引相手(売り手)が「適格請求書発行事業者(登録事業者)」である必要があります(インボイス制度に則った請求書の入手も必要)。

インボイス制度に則った請求書を発行するためには、消費税の課税事業者になる必要があります。基準期間の課税売上高が1000万円以下の場合、消費税の免税事業者でいられますが、インボイス制度の導入に伴い、免税事業者の要件を満たしているにも関わらず、あえて、課税事業者となる事例が出てくると考えられます。

なぜ、あえて課税事業者になるかと言うと、買い手の立場からすると、インボイス制度の導入後、免税事業者との取引では、原則、消費税の仕入税額控除を受けられなくなるため、免税事業者である取引先に対して、課税事業者に転換するよう要求するケースが出てくると思われるからです。

売り手の立場としては、現行の取引を継続してもらうために、免税事業者から課税事業者へ転換し、適格請求書発行事業者として登録するかどうか、判断をする必要があります。

インボイス制度導入にあたっての中小企業に対する事務負担の軽減措置(令和5年1月現在)

(1)1万円未満の課税仕入れの帳簿のみでの仕入税額控除(6年間)

前々事業年度における課税売上高が1億円以下の事業者が行う1万円未満の課税仕入れについて、これまで通り、インボイスの保存がなくとも帳簿のみで仕入税額控除が可能とされました(6年間)。

(2)少額な値引き等の返還インボイスの交付が不要

1万円未満の少額な値引き等の「返還インボイス」の交付が不要とされました。

インボイス制度導入に当たっては、得意先が振込手数料を差し引いて振込してきた場合に、当該振込手数料の金額分を値引きとみなし、得意先に対して、値引き額に関する「返還インボイス」を交付する必要があるのではないかと議論されてきましたが、今回の軽減措置により、「返還インボイスの交付」が不要になりました。

(3)免税事業者が課税事業者を選択した場合の納税額の軽減

免税事業者が課税事業者を選択した場合には、売上税額の2割の納税に軽減するとされました(3年間)。インボイス制度導入に当たって、免税事業者があえて消費税の「課税事業者」を選択した場合の軽減措置となります。